Srovnání investic

Měsíčník finančních trhů - březen 2020

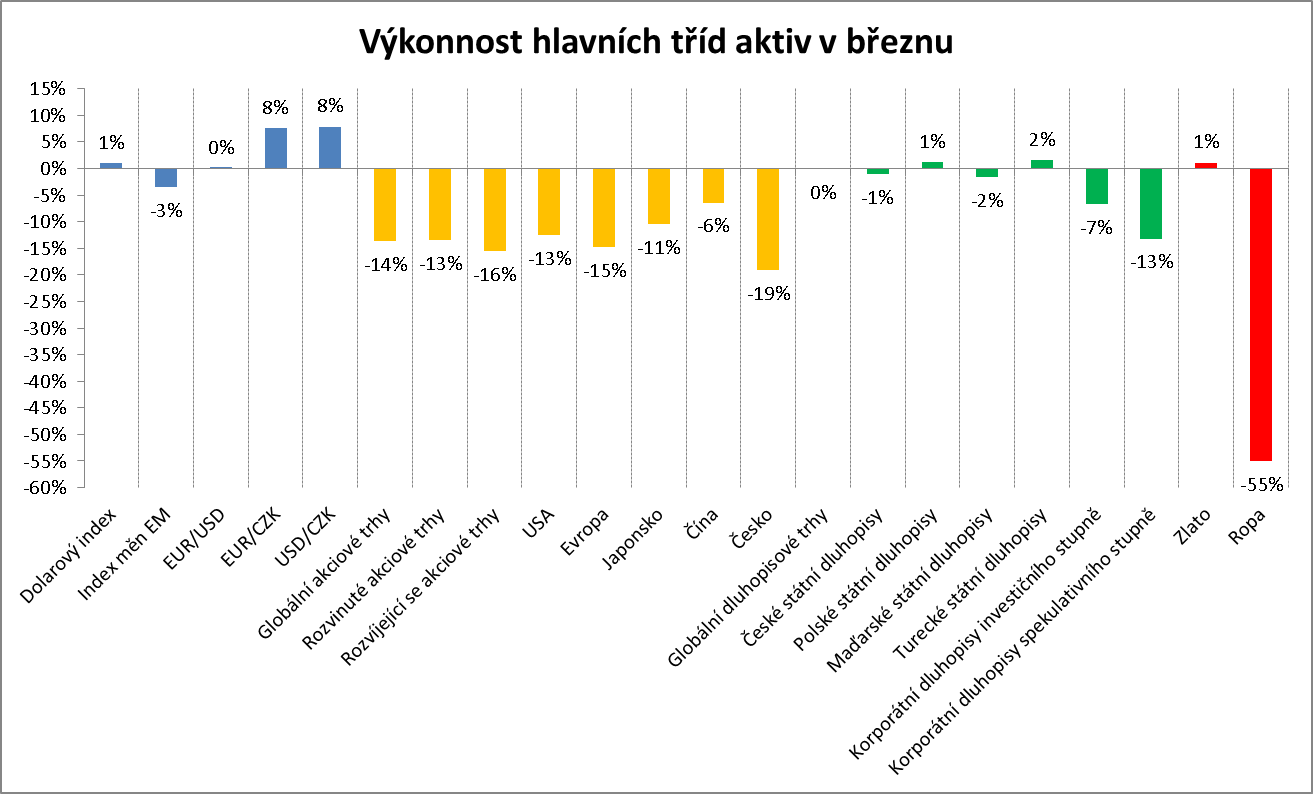

Březen byl pro riziková aktiva nejhorším měsícem za poměrně dlouhou dobu. Na vině samozřejmě bylo masivní šíření epidemie koronaviru po celém světě. Ekonomiky se doslova zastavily. HDP výrazně poklesne a patrně půjde o nesilnější recesi od druhé světové války. Naštěstí klíčové centrální banky v čele s Fedem a ECB přispěchaly na pomoc tím, že se zavázaly k prakticky neomezeným nákupům dluhových cenných papírů. Na konci měsíce se tak investiční sentiment podařilo stabilizovat. I tak ve výsledku globální akciové trhy za celý březen ztratily 14 %. Nedařilo se přitom zejména akciím ve střední Evropě, jejichž index CECEEUR ztratil dokonce 24 %. Globální dluhopisový index ztratil 2 %, přičemž se nedařilo zejména korporátním dluhopisům s neinvestičním spekulativním ratingem (high-yield), které ztratily 14 %. Velice špatně na tom byly rovněž komodity, jejichž globální index ztratil 29 % a ropa dokonce propadla o celých 55 %. Barel severomořského Brentu se tak na konci měsíce obchodoval za 23 dolarů. Výrazně vzrostla volatilita neboli kolísavost rizikových aktiv, když index strachu VIX vzrostl o 34 % na 54 bodů. Masivní výprodeje jsme využili k přikoupení akciových pozic, neboť ocenění neboli valuace globálních akciových trhů se dostaly na velice atraktivní úrovně, které pro střednědobý až dlouhodobý horizont slibují vysoce nadstandardní zhodnocení. V krátkodobém horizontu bude nicméně obchodování i nadále velice volatilní.

Vývoj na finančních trzích

Dolar v nepříznivém sentimentu posiloval. Dolarový index DXY, jenž měří výkonnost dolaru vůči koši hlavních světových měn, posílil o 0,9 %. Vůči euru dolar zůstal na únorové úrovni 1,103 dolaru za euro. Měny rozvíjejících se ekonomik vůči dolaru oslabovaly velice výrazně, když jejich index vůči dolaru poklesl o 3,5 %.

Koruna oslabila velice výrazně, vůči euru o 7,6 % na úroveň 27,33 CZK/EUR a vůči dolaru o 7,9 % na úroveň 24,94.

Akcie za pokračování nepříznivého sentimentu tvrdě poklesly. Nejširší globální akciový index MSCI All Country World odepsal 13,7 %. Z regionálního pohledu se více dařilo akciím rozvinutých ekonomik, jejichž index MSCI World oslabil o 13,5 %. Naopak akcie rozvíjejících se ekonomik dle indexu MSCI Emerging Markets oslabily výrazněji o 15,6 %.

Ze sledovaných regionálních akciových trhů nebyl v březnu ani jeden v plusu. Největší ztráty zaznamenaly akcie v Latinské Americe (MSCI Latin America -34,6 %), Rakousku (ATX -28,2 %), střední Evropě (CECEEUR -23,8 %), Itálii (FTSE MIB -22,4 %) a Rusku (RTSI 21,9 %).

Pražská burza dle indexu PX odepsala výrazných 19,2 % a index PX měsíc zakončil na úrovni 790 bodů.

Globální dluhopisové trhy také oslabovaly a tentokrát tak diverzifikační benefity neprokázaly. Globální dluhopisový index odepsal 2,2 %. Globální index vládních dluhopisů oslabil sice o zanedbatelných o 0,1 %, nicméně korporátní dluhopisy na tom byly velice špatně. Globální index korporátních dluhopisů investičního stupně ztratil 7,2 % a globální index korporátních dluhopisů neinvestičního spekulativního stupně (high-yield) odepsal dokonce 13,5 %. Index korporátních dluhopisů investičního stupně denominovaných v euru poklesl o 6,8 % a index korporátních dluhopisů neinvestičního spekulativního stupně (high-yield) denominovaných v euru propadl dokonce o 13,2 %.

České vládní dluhopisy také oslabily, konkrétně český index vládních dluhopisů ztratil 1,1 %. Výnos do doby splatnosti vládního dluhopisu s krátkou dvouletou splatností poklesl vlivem snížení sazeb ČNB o 0,71 % na úroveň 1,14 %. Výnos do doby splatnosti vládního dluhopisu s dlouhou 10letou splatností naopak vzrostl o 0,28 % na úroveň 1,52 %. Česká výnosová křivka tak výrazně zvýšila svůj sklon.

Polské vládní dluhopisy posílily o 1,2 %, naopak maďarské státní dluhopisy ztratily 1,6 %. Turecké vládní dluhopisy dokázaly posílit o 1,6 %.

Globální komoditní index GSCI ztratil enormních 29,4 %. Cena ropy Brent poklesla dokonce o masivních 55,0 % na 23 dolarů za barel. Cena zlata naopak vzrostla o 1,1 % na 1583 dolarů za trojskou unci.

Kvůli extrémně negativnímu sentimentu dále výrazně vzrostla úroveň indexu volatility VIX o 34 % na 54 bodů.

Zdroj: Bloomberg

Zdroj: Bloomerg

Co jsme dělali v našich investičních portfoliích?

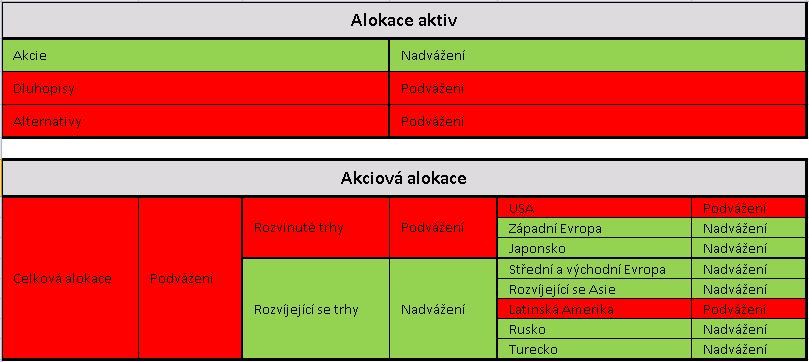

V rámci asset alokace investičních portfolií jsme v průběhu března díky zásadnímu propadu valuací výrazně navýšili globální akciovou složku a oproti tomu jsme snížili dluhopisovou složku a složku alternativních investic.

Celkově máme v rámci asset alokace investičních portfolií vůči srovnávacím indexům (benchmarkům) nadvážení v akciích a naopak podvážení v dluhopisech a alternativních investicích.

V akciové složce máme výrazně podvážené USA a naopak výrazně nadvážené rozvíjející se trhy (emerging markets) v čele s rozvíjející se Asií a střední a východní Evropou.

U českých vládních dluhopisů i nadále udržujeme defenzivní nastavení u úrokového rizika prostřednictvím podvážené durace, tzn. že oproti benchmarku udržujeme průměrnou splatnost dluhopisů kratší.

Jaký je náš výhled na následující období?

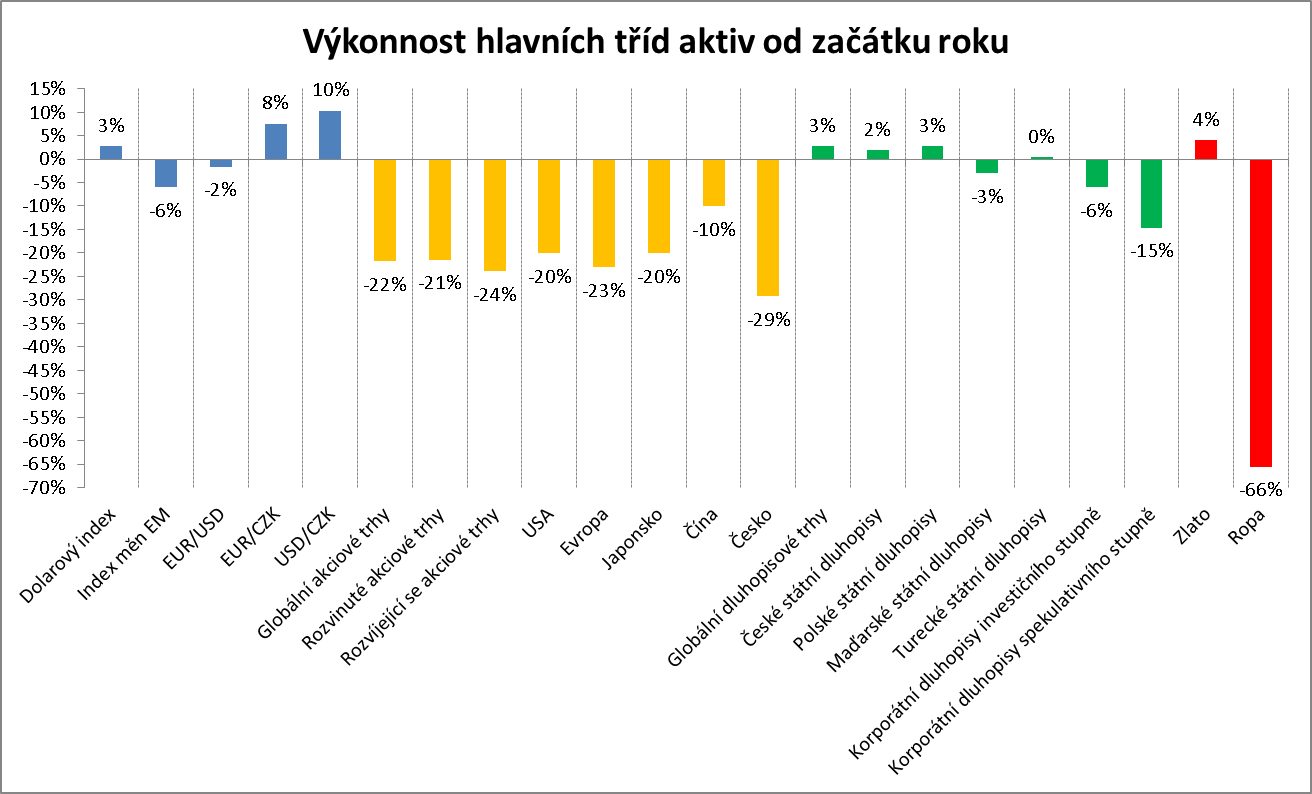

Naše očekávání pro rok 2020 byla masivním rozšířením epidemie koronaviru po celém světě výrazně upravena. I nadále jsme opatrně pozitivní, nicméně vzhledem k tomu, že globální akciové trhy jsou momentálně od začátku roku v přibližně 20% mínusu, bude poměrně složité dosáhnout za celý rok solidní kladné akciové zhodnocení.

Globální ekonomika dostane v prvním a především druhém čtvrtletí velice silný zásah z poptávkové i nabídkové strany. Pravděpodobně se bude jednat o nejsilnější recesi od druhé světové války.

Drtivá většina centrálních bank měnovou politiku v průběhu března výrazně uvolnila. Americký Fed se dokonce zavázal k neomezeným nákupům dluhových cenných papírů. Centrální banky ve výsledku investičnímu sentimentu na konci měsíce výrazně pomohly.

Co se globálního akciového výhledu týče, náš globální akciový alokační model (GEAM) indikuje, že jsme nastavení správně, tzn. že jsme vůči benchmarkům, resp. srovnávacím indexům nadvážení. Po únorovém a zejména březnovém propadu se valuace globálních akciových trhů dostaly na velice atraktivní úrovně, které indikují, že ve střednědobém horizontu 2-3 let by mělo být akciové zhodnocení vysoce nadstandardní.

Pokud jde o dluhopisy, i nadále se domníváme, že vládní dluhopisy relativně bezrizikových zemí příliš prostoru pro solidní zhodnocení nenabízejí. Naopak korporátní dluhopisy dostaly v březnu velmi tvrdou ránu a proto se domníváme, že jejich aktuální valuace, resp. kreditní marže, jsou pro investora s dlouhým investičním horizontem velice atraktivní.

V každém případě musíme i nadále počítat se zvýšenou krátkodobou volatilitou neboli kolísavostí tržní cen všech rizikových aktiv v čele s akciemi.

Autor: Michal Stupavský, CFA, investiční stratég Conseq Investment Management

Srovnejte si investice a spoření ZDARMA!

- Snadné a rychlé srovnání

- Spoření s nadstandardním úrokem

- Komplexní srovnání investičních nástrojů

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.