Srovnání investic

Vývoj na finančních trzích v únoru 2020

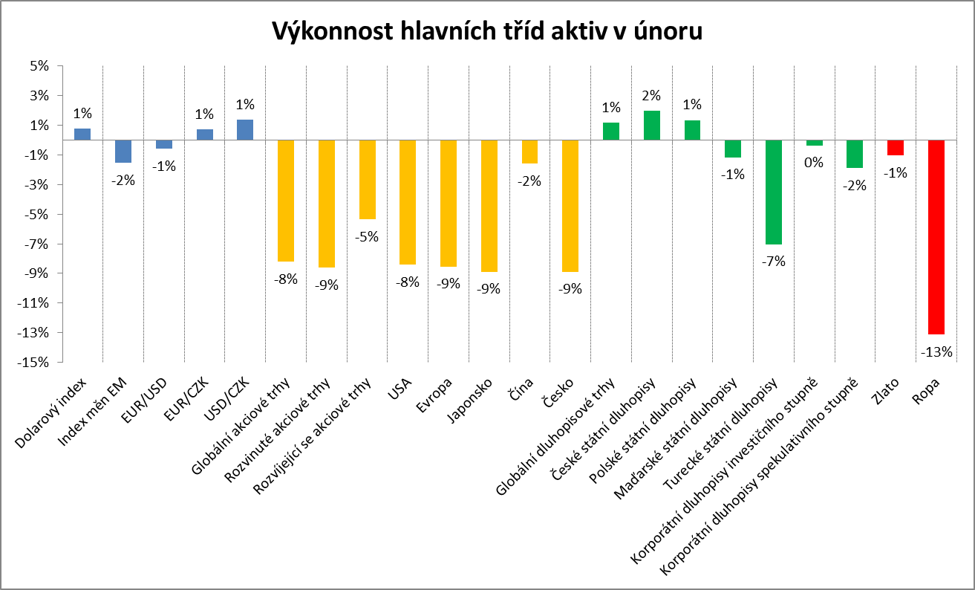

Poslední únorový týden byl pro trhy rizikových aktiv nejhorším od globální finanční krize v roce 2008 kvůli rychlému rozšiřování epidemie koronaviru mimo Čínu. Ve výsledku globální akciové trhy únoru oslabily o 8,2 %. Naopak globální dluhopisové trhy potvrdily pověst bezpečného přístavu, když připsaly zisk 0,7 %. Průměrný globální dluhopisový výnos se dostal na historické minimum 1,07 %. Výrazně se nedařilo komoditám, jejichž globální index prodal o 8,4 %. Barel Brentu oslabil dokonce o 13,1 % na úroveň 51 dolarů za barel. Dolar oproti očekávání oslaboval. Rovněž koruna měla vůči euru tendenci oslaboval. Za celý měsíc byla slabší o 0,7 % a měsíc zakončila na úrovni 25,39 EUR/CZK. Podle posledních dostupných zpráv bude mít koronavirus enormní dopad na globální dynamiku HDP v aktuálním čtvrtletí, významný dopad bude pravděpodobně i ve čtvrtletí druhém. Nicméně například Goldman Sachs očekává, že v druhém pololetí by měla globální ekonomika dohnat, co v prvním pololetí podle očekávání ztratí. Přes mírně pozitivní globální výhled zůstáváme nicméně prozatím spíše opatrní a akciové pozice momentálně nenavyšujeme.

Vývoj na finančních trzích

Poslední únorový týden znamenal kvůli rozšíření epidemie koronaviru po celém světě pro investory studenou sprchu. Ve výsledku proto globální akciové trhy zakončili měsíc v hlubokém mínusu, oproti konci ledna byly slabší v průměru o 8 %.

Dolar v nepříznivém sentimentu posiloval. Dolarový index DXY, jenž měří výkonnost dolaru vůči koši hlavních světových měn, posílil o 0,8 %. Vůči euru dolar posílil o 0,6 % na úroveň 1,103 dolaru za euro. Měny rozvíjejících se ekonomik vůči dolaru v průměru oslabovaly výrazněji, když jejich index vůči dolaru poklesl o 1,5 %.

Koruna vůči euru meziměsíčně oslabila o 1,1 % na úroveň 25,39 CZK/EUR. Vůči dolaru koruna oslabila o 1,5 % na úroveň 22,312 CZK/USD.

Akcie za nepříznivého sentimentu tvrdě poklesly. Nejširší globální akciový index MSCI All Country World odepsal 8,2 %. Z regionálního pohledu se více dařilo akciím rozvíjejících se ekonomik, jejichž index MSCI Emerging Markets oslabil „pouze“ o 5,3 %. Naopak akcie rozvinutých ekonomik dle indexu MSCI World oslabily ještě výrazněji o 8,6 %.

Ze sledovaných trhů regionálních akciových trhů nebyl v únoru ani jeden v plusu. Největší ztráty zaznamenaly akcie v Rusku (RTSI -14,3 %), Polsku (WIG 30 -14,2 %) a Latinské Americe (MSCI Latin America -12,3 %). Relativně nízké ztráty zaznamenaly akcie v Číně (CSI 300 -1,6 %), Indii (Sensex -6,0 %) a Itálii (FTSE MIB -5,4 %).

Pražská burza dle indexu PX odepsala velice výrazných 8,9 % a index PX měsíc zakončil na úrovni 977 bodů.

Globální dluhopisové trhy solidně posilovaly, dluhopisy tak prokázaly své diverzifikační benefity. Globální dluhopisový index připsal 0,7 % a globální index vládních dluhopisů posílil o 1,1 %. Globální index korporátních dluhopisů investičního stupně dokázal také posílit, konkrétně o 0,3 %. Naopak globální index korporátních dluhopisů neinvestičního spekulativního stupně odepsal výrazných 1,8 %. Index korporátních dluhopisů investičního stupně denominovaných v euru poklesl o 0,4 %, index korporátních dluhopisů neinvestičního spekulativního stupně (high-yield) propadl o 1,9 %.

České vládní dluhopisy posílily o krásných 2,0 %. Výnos do doby splatnosti vládního dluhopisu s krátkou dvouletou splatností vzrostl o 0,06 % na úroveň 1,85 %. Výnos do doby splatnosti vládního dluhopisu s dlouhou 10letou splatností naopak výrazně poklesl o 0,26 % na úroveň 1,24 %. Česká výnosová křivka je tak silně invertovaná.

Polské vládní dluhopisy posílily o 1,3 %, naopak maďarské státní dluhopisy ztratily 1,2 %. Turecké vládní dluhopisy oslabily o masivních 7,0 %.

Globální komoditní index GSCI ztratil enormních 8,4 %. Cena ropy Brent poklesla o 13,1 % na 51 dolarů za barel. Cena zlata poklesla o 1,0 % na 1567 dolarů za trojskou unci.

Kvůli extrémně negativnímu sentimentu v posledním únorovém týdnu výrazně vzrostla úroveň indexu volatility VIX o 113 % na 40 bodů.

Zdroj: Bloomberg

Zdroj: Bloomerg

Co jsme dělali v našich investičních portfoliích?

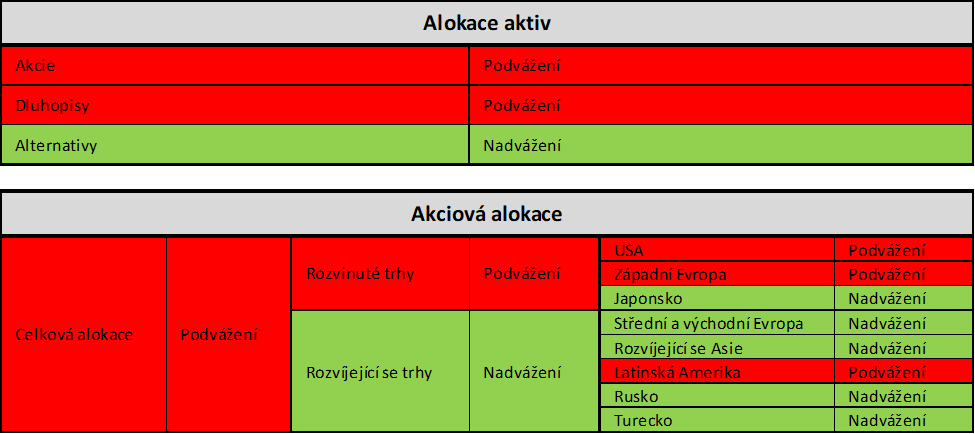

V rámci asset alokace investičních portfolií jsme v průběhu února žádné významné investiční akce neprováděli.

Celkově máme v rámci asset alokace investičních portfolií vůči srovnávacím indexům (benchmarkům) velice mírné podvážení v akciích, podvážení v dluhopisech a nadvážení v alternativních investicích.

V akciové složce máme výrazně podvážené USA a naopak výrazně nadvážené rozvíjející se trhy (emerging markets) v čele s rozvíjející se Asií a střední a východní Evropou.

U českých vládních dluhopisů i nadále udržujeme defenzivní nastavení u úrokového rizika prostřednictvím podvážené durace, tzn. že oproti benchmarku udržujeme průměrnou splatnost dluhopisů kratší.

Jaký je náš výhled na následující období?

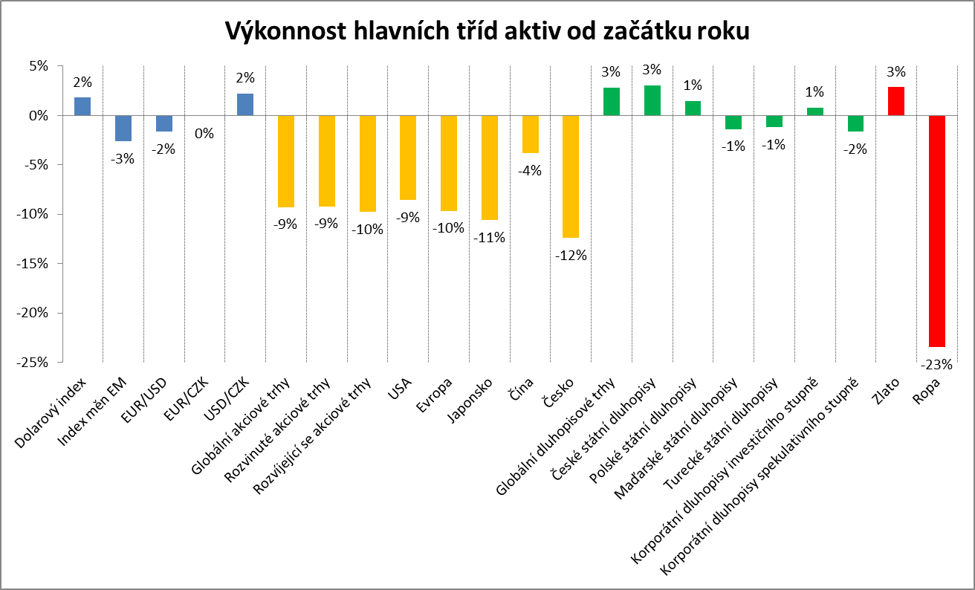

Naše očekávání pro rok 2020 byla rozšířením epidemie koronaviru po celém světě výrazně upravena. I nadále jsme opatrně pozitivní, nicméně vzhledem k tomu, že globální akciové trhy jsou momentálně od začátku roku v přibližně 10% mínusu, bude poměrně složité dosáhnout za celý rok solidní kladné akciové zhodnocení.

Globální ekonomika dostane v prvním i druhém čtvrtletí velice silný zásah z poptávkové i nabídkové strany. Před měsícem byl konsenzuální odhad na růst světové ekonomiky za celý letošní rok přibližně 2,5 %. Domníváme se, že růst bude nakonec pravděpodobně výrazně pod 2 %.

Fed v pátek 28. února naznačil, že bude velice pravděpodobně svou měnovou politiku výrazně uvolňovat. Trh momentálně počítá se snížením základních úrokových sazeb do konce letošního roku o 75 bazických bodů (0,75 %). Přitom před měsícem se počítalo se stabilitou sazeb, maximálně s jedním snížením o čtvrt procentního bodu. První snížení pravděpodobně přijde na příštím zasedání, jež se bude konat 19.-20. března. Čínská centrální banka (PBoC) již svou měnovou politiku dále markantně uvolnila. Japonská centrální banka (BoJ) i ECB již nemají příliš prostor měnovou politiku dále uvolnit, s výjimkou případného zvýšení měsíčních objemů nákupů aktiv v rámci programů kvantitativního uvolňování. Celkově z globálního pohledu je nastavení měnových politiky klíčových centrálních bank (G4) velice pozitivním faktorem pro trhy rizikových aktiv v čele s akciemi.

Co se globálního akciového výhledu týče, náš globální akciový alokační model (GEAM) indikuje, že jsme nastavení správně, tzn. velice mírné podvážení vůči benchmarkům, resp. srovnávacím indexům. Po únorovém propadu se valuace globálních akciových trhů dostaly na velice příznivé neutrální, resp. férové úrovně, které indikují, že ve střednědobém horizontu 2-3 let by mělo být akciové zhodnocení velice solidní. Nicméně z krátkodobého hlediska do konce letošního roku jsme kvůli epidemii koronaviru spíše opatrní. Podle našeho názoru bude ve finále úspěchem, pokud budou globální akciové výnosy za celý rok 2020 přibližně na nulové úrovni. To přitom předpokládá 10% růst z aktuálních relativně deprimovaných úrovní.

Globální dluhopisové trhy pokračovaly v únoru ve velice silné rally. Průměrný globální dluhopisový výnos se na konci února dostal na historické minimum 1,07 %. Výnos do doby splatnosti amerického vládního dluhopisu s desetiletou splatností se rovněž dostal na historické minimum 1,15 %. Česká desetiletka se rovněž dostala na extrémně nízkou úroveň 1,24 %. Celkově jsou proto relativně bezpečné vládní dluhopisy velice drahé. Z tohoto důvodu budeme mít dluhopisovou složku našich investičních portfolií i nadále výrazně podváženou. Na druhou stranu korporátní dluhopisy, zejména neinvestičního spekulativního stupně (high-yield) v únoru výrazně korigovaly směrem dolů. Tyto proto mohou nabídnout stále ještě solidní potenciál budoucího zhodnocení, při odpovídající kreditní analýze.

V každém případě musíme i nadále počítat se zvýšenou krátkodobou volatilitou neboli kolísavostí tržní cen všech rizikových aktiv v čele s akciemi.

Mezi aktuální klíčová rizika našeho opatrně pozitivního základního scénáře očekávaného vývoje globálních finančních trhů samozřejmě patří další světový vývoj epidemie koronaviru, a dále další zásadní vyostření situace v mezinárodním obchodě ve vztahu mezi USA a Čínou, případně EU, rychlejší než aktuálně očekávané postupné zpomalování globální ekonomiky v čele s Čínou, případně výrazný nárůst inflace.

Autor: Michal Stupavský, CFA, Investiční stratég Conseq Investment Management

Srovnejte si investice a spoření ZDARMA!

- Snadné a rychlé srovnání

- Spoření s nadstandardním úrokem

- Komplexní srovnání investičních nástrojů

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.