Srovnání investic

Cena akcií Applu je silně přestřelená

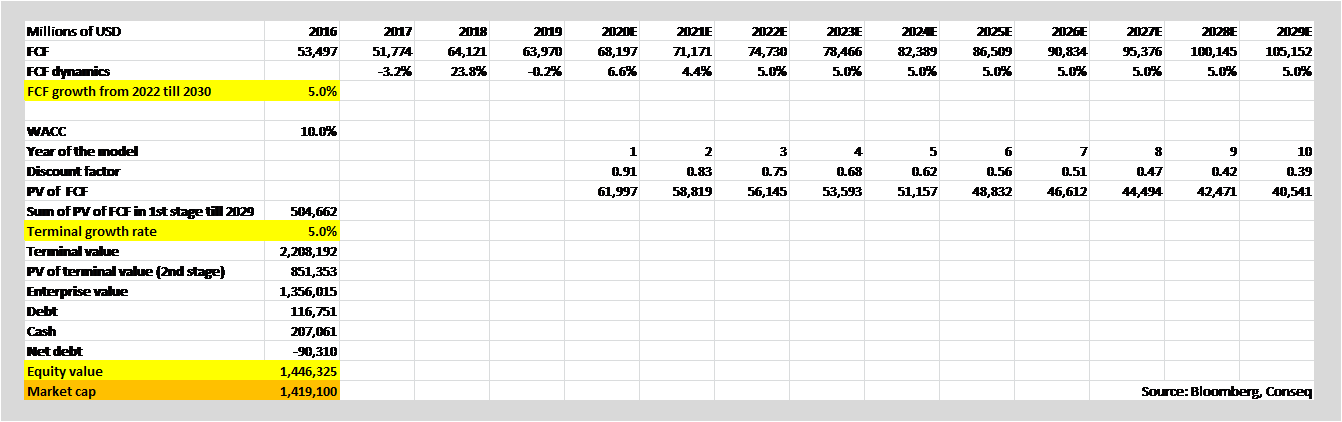

Fundamentální vnitřní hodnotu akcie, resp. celé společnosti, stanovujeme pomoci modelu diskontovaného cash flow (discounted cash flow – DCF). Jednoduchý DCF model na společnost Apple je znázorněn v tabulce níže. V tomto případě se nicméně jedná o tzv. reverzní DCF model (reverse-engineered DCF model), který zpopularizoval známý investiční stratég a proponent behaviorálních financí James Montier. U tohoto typu modelu se nesnažíme odhadnout fundamentální vnitřní hodnotu společnosti, ale naopak se snažíme zjistit, jaká růstová očekávání jsou zaceněna v ceně akcie, resp. v tržní kapitalizaci společnosti.

Vycházíme přitom z tzv. volného cash flow (free cash flow – FCF), které je nejčastěji dáno rozdílem mezi provozním cash flow a investičními výdaji (CAPEX). Místo provozního cash flow můžeme někdy použít provozní zisk před odpisy, amortizací, úroky a daněmi (EBITDA). Volné cash flow je hotovost, kterou společnost vygeneruje svým provozem, a to po nutných kapitálových výdajích do obnovy dlouhodobých aktiv, případně do dalšího růstu. Volné cash flow se dá například používat na výplatu dividendy, zpětné akciové odkupy, splátky dluhu a úroků, případně fúze a akvizice.

Níže jsem použil klasický dvoufázový DCF model s tím, že délka první fáze je 10 let (od roku 2020 do roku 2029). Volné cash flow za roky 2016-2019 jsem převzal z terminálu Bloomberg, stejně tak konsenzuální odhad volného cash flow na roky 2020 až 2021. Odhady volného cash flow na roky 2022 až 2029 jsem vypočítal jednoduše s pomocí očekávaného tempa růstu, které se v průběhu času nemění. Pro druhou terminální fázi modelu (do nekonečna) jsem přitom použil stejnou míru růstu.

Nyní šlo o nastavení takové míry růstu volného cash flow, aby se odhad fundamentální vnitřní hodnoty společnosti přibližně rovnal současné tržní kapitalizaci ve výši 1,4 bilionu dolarů. Při předpokládané diskontní míře (WACC) 10 %, kterou obvykle hodnotoví investoři používají, se ukázalo, že v ceně akcií Applu, resp. jeho tržní kapitalizaci, je zaceněn nekonečný růst volného cash flow o 5 % ročně. Je to málo nebo hodně?

V roce 2019 volné cash flow meziročně nepatrně pokleslo. Analytici přitom v následujících dvou letech očekávají růst o 7, resp. 4 %. Tyto odhady mají přitom silnou tendenci v čase klesat. Zdá se tedy jednoznačné, že společnost téměř s jistotou nebude schopna donekonečna zvyšovat tržby, EBITDA a volné cash flow o 5 % ročně (pokud předpokládáme stabilní ziskové marže). Pokud by společnost každoročně rostla o 5 %, bylo by to zcela v rozporu s minulým trendem. Například v roce 2017 volné cash flow pokleslo o 3 %.

Troufám si tedy tvrdit, že aktuální cena akcie Applu, resp. jeho tržní kapitalizace, je silně přestřelená. Ostatně to dokládají i velmi vysoké úrovně poměrových ukazatelů: P/E 26x, P/S 6x a EV/EBITDA 17x. Dlouhodobým fundamentálním investorům bych proto nákup akcií Applu na současných úrovních raději nedoporučoval a snažil bych se počkat na dílčí korekci a výrazně atraktivnější cenu a valuace.

Autor: Michal Stupavský, CFA, Investiční stratég Conseq Investment Management

Srovnejte si investice a spoření ZDARMA!

- Snadné a rychlé srovnání

- Spoření s nadstandardním úrokem

- Komplexní srovnání investičních nástrojů

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.