Srovnání investic

Měsíčník finančních trhů – září 2019

03.10.2019

Klíčové události ve světě

- 12. září proběhlo dlouho očekávané zasedání Evropské centrální banky. 1) ECB snížila hlavní depozitní sazbu o 0,1 % z -0,4 % na -0,5 %. 2) ECB od listopadu obnoví program kvantitativního uvolňování, nákupy dluhopisů, v objemu 20 miliard euro měsíčně. Program bude prozatím časově neomezený. 3) ECB zavedla tiering systém pro ukládání přebytečných bankovních rezerv. 4) ECB rovněž zmírnila náklady pro banky na dodávky dlouhodobé likvidity. Celkově můžeme říci, že někteří tržní účastníci čekali, že výstupy budou výraznější. Mluvilo se například o zavedení programu na nákup evropských akcií. Nakonec podle našeho názoru ECB dodala nezbytné minimum pro podporu relativně příznivé nálady na finančních trzích a pro podporu dynamiky HDP a inflace. Na druhou stranu je velice významné faktem skutečnost, že mimo časově neomezený program kvantitativního uvolňování byl změněn také výhled na úrokové sazby na neurčito. To implicitně znamená ještě uvolněnější měnovou politiku. Vše bude záviset na budoucím vývoji inflace a inflačních očekávání.

- Teroristické útoky na Saúdskou Arábii v polovině měsíce poškodily největší továrnu na zpracování ropy na světě. V důsledku útoků se snížila denní produkce ropy v Saúdské Arábii o 5,7 milionu barelů, což představuje přibližně polovinu tamní produkce a pět procent světové produkce. Trhy na tuto událost zareagovaly skokovým růstem ceny. Ropa Brent skokově zdražila o 19 procent z úrovně kolem 60 dolarů za barel až k hranici 72 dolarů za barel. Jednalo se o největší nárůst ceny ropy od irácké invaze do Kuvajtu v roce 1991. Nicméně do konce měsíce cena vyklesala k původním hodnotám před útoky, takže za celý měsíc byla cena výše „pouze“ o 1 % na úrovni 61 dolarů za barel.

- 18. září zasedala americká centrální banka Fed. Výbor pro volný trh FOMC podle očekávání opět snížil základní úrokovou sazbu o 0,25 % na cílové pásmo 1,75-2,00 % a to opět s odvoláním na globální rizika včetně obchodní války a slabý globální růst. Letos se jednalo o druhé snížení úrokových sazeb. Hlasování FOMC ale nebylo vůbec jednotné. 7 členů hlasovalo pro snížení sazeb, zatímco 5 z nich bylo pro ponechání sazeb. Guvernér Jerome Powell přitom popsal výhled americké ekonomiky jako „příznivý“. Powell také prohlásil, že se měnová politika bude dále vyvíjet především dle nově příchozích dat (data-dependent).

- 25. září zasedala Česká národní banka. Česká měnová autorita v souladu s očekáváním investorů ponechala úrokové sazby bez změny. Hlavní dvoutýdenní reposazba tak zůstala na úrovni 2 %. V následujících čtvrtletích se nyní jeví jako nejpravděpodobnější varianta stabilita úrokových sazeb. Tuzemská ekonomika sice bude dále zpomalovat z titulu slabšího vývoje v zahraničí, potřeba snižovat úrokové sazby ze strany ČNB i v případě pomalejšího růstu bude však podle našeho názoru limitována slabším kurzem koruny.

- Na poli obchodní války mezi USA a Čínou v září panoval relativní klid. Klid zbraní je nicméně velice pravděpodobně jenom dočasný.

- Díky relativnímu klidu zbraní na poli obchodní války panoval na finančních trzích relativní klid, byť přicházející makrodata potvrdila, že světová ekonomika pokračuje v mírném zpomalování. Akciové trhy rostly, naopak dluhopisové trhy po předchozí silné rally zařadily zpátečku, ceny dluhopisů mírně klesaly a výnosy do doby splatnosti mírně rostly.

Vývoj na finančních trzích

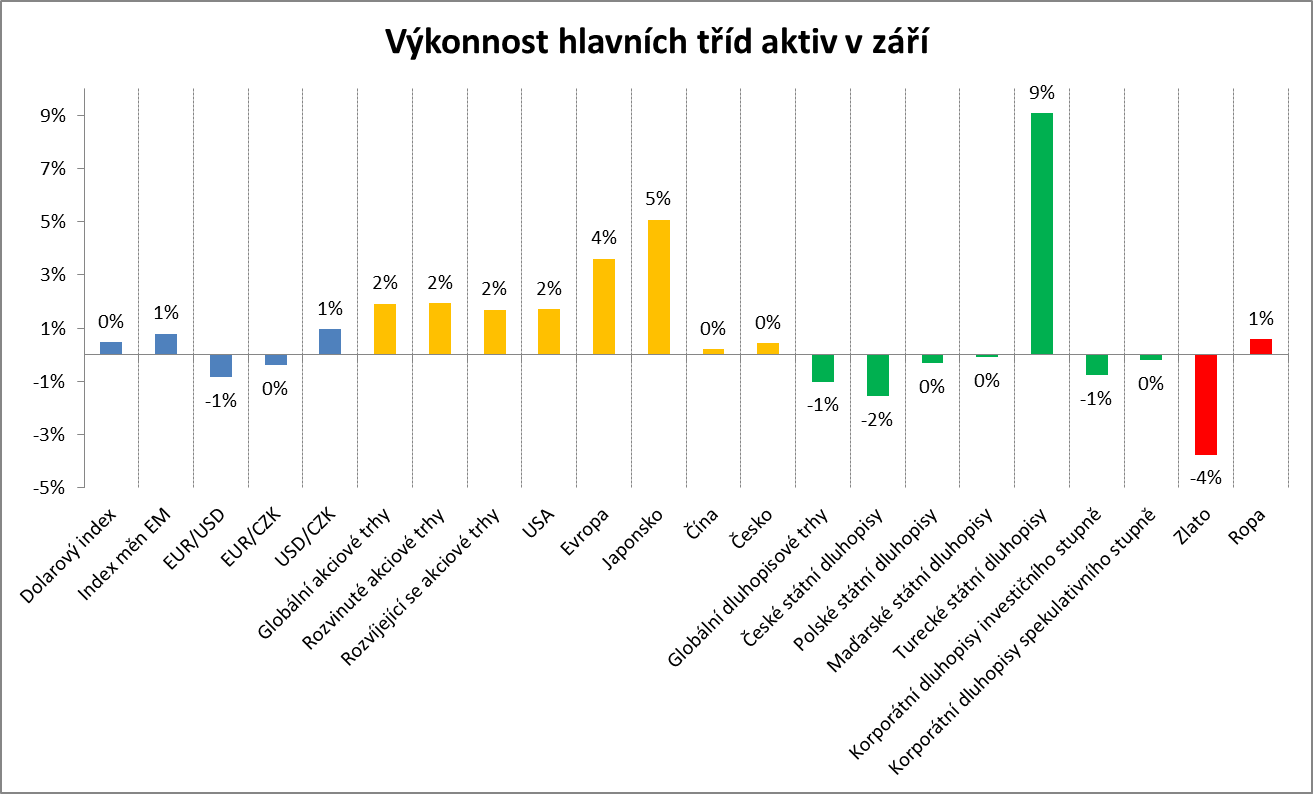

- Dolar pokračoval v posilování. Dolarový index DXY, jenž měří výkonnost dolaru vůči koši hlavních světových měn, zpevnil o 0,5 %. Vůči euru dolar posílil o 0,8 % na úroveň 1,090 dolaru za euro. Měny rozvíjejících se ekonomik obrátily směr a jejich index vůči dolaru posílil o 0,8 %.

- Ani na koruně jsme se nedočkaly výraznějších pohybů. Ve výsledku koruna vůči euru posílila o 0,4 % a vůči dolaru naopak oslabila o 0,9 %, a měsíc zakončila na úrovni 25,82 CZK/EUR, resp. 23,71 CZK/USD.

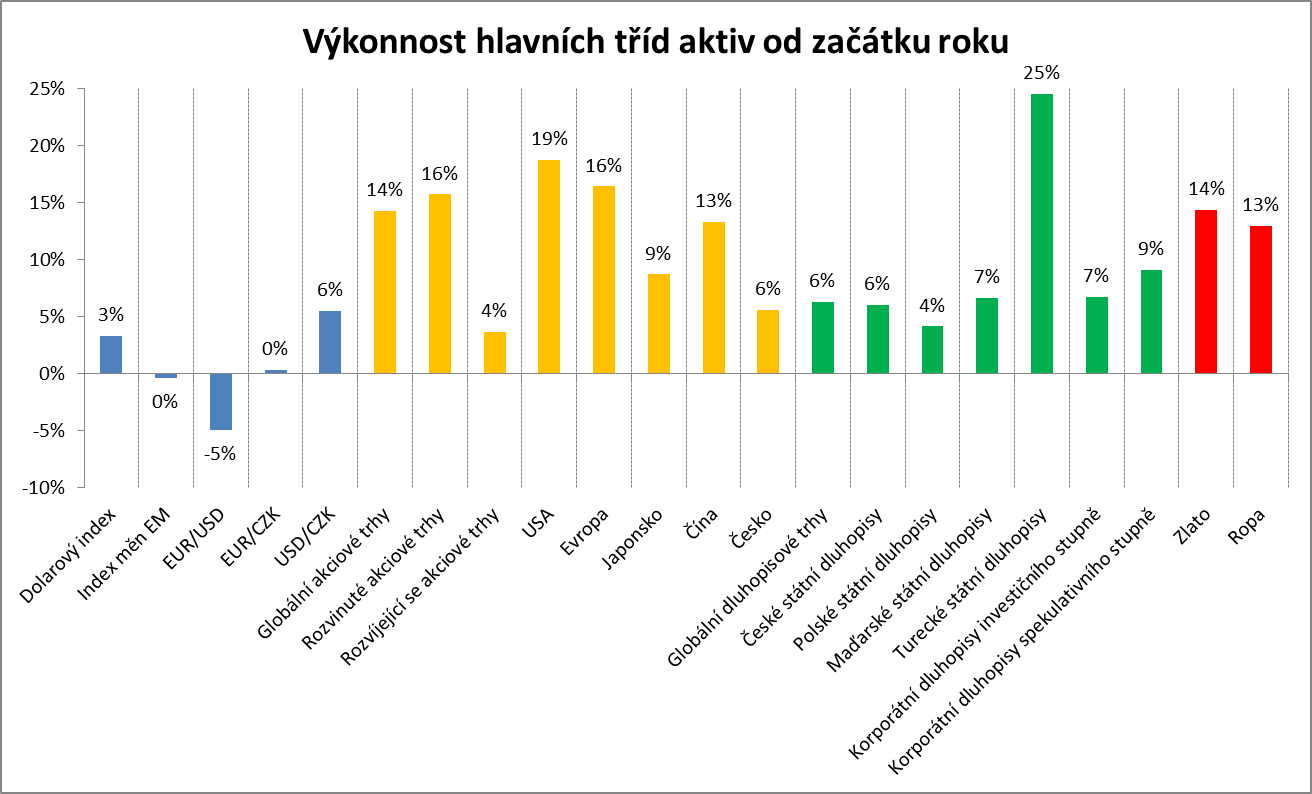

- Akciím se dařilo velice dobře. Nejširší globální akciový index MSCI All Country World připsal zhodnocení 1,9 %. Z regionálního pohledu bylo září relativně vyrovnané, když akcie rozvinutých trhů připsaly dle indexu MSCI World zisk 1,9 % a akcie rozvíjejících se zemí připsaly dle indexu MSCI Emerging Markets zisk 1,7 %. Od začátku roku jsou přitom globální akciové trhy silnější o 14 %.

- Ze sledovaných trhů zaznamenaly největší zisk akcie v Turecku (BIST 100 +8,6 %), Japonsku (Nikkei 225 +5,1 %), Španělsku (IBEX 30 +4,9 %) a Německu (DAX +4,1 %). Naopak relativně méně se dařilo čínským akciích, které zaznamenaly pouze minimální zisky.

- Pražská burza dle indexu PX připsala podprůměrné zhodnocení 0,4 % a index PX měsíc zakončil na úrovni 1042.

- Dluhopisy po předchozím velice silném růstu obrátily trend, když globální dluhopisový index Bloomberg Barclays odepsal 1,0 %. Poklesu nebyly ušetřeny ani české vládní dluhopisy, které odepsaly 1,6 %. Výnos do doby splatnosti vládního dluhopisu s krátkou dvouletou splatností vzrostl o 0,23 % na úroveň 1,30 %. Výnos do doby splatnosti vládního dluhopisu s dlouhou 10letou splatností vzrostl o 0,31 % na úroveň 1,36 %. Česká výnosová křivka je tak i nadále zcela plochá.

- Polské vládní dluhopisy poklesly o 0,3 % a maďarské vládní dluhopisy o 0,1 %. Naopak turecké vládní dluhopisy zaznamenaly velmi vysoký zisk 9,1 % a od začátku roku připisují vysoce nadstandardní zhodnocení 25 % v turecké liře a 23 % v koruně.

- Negativní globální dluhopisový trend se podepsal také na korporátních dluhopisech. Eurový index korporátních dluhopisů investičního stupně poklesl o 0,8 % a eurový index korporátních dluhopisů neinvestičního spekulativního stupně (high-yield) o 0,2 %.

- Cena ropy Brent byla v souvislosti s útoky v Saudské Arábii velice volatilní, nicméně nakonec zakončila měsíc v pouhém 1% plusu na úrovni 61 dolarů za barel.

Zdroj: Bloomberg

Zdroj: Bloomberg

Co jsme dělali v našich investičních portfoliích?

- V rámci asset alokace investičních portfolií jsme v průběhu září žádné významné investiční akce neprováděli.

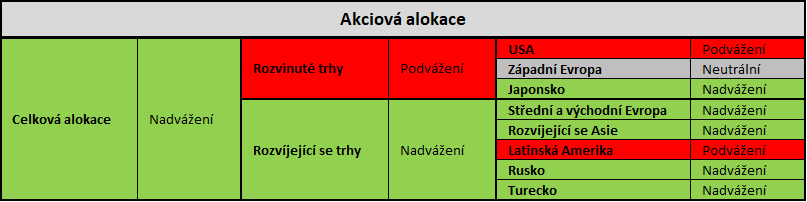

- Celkově máme v rámci asset alokace investičních portfolií vůči srovnávacím indexům (benchmarkům) mírné nadvážení v akciích, podvážení v dluhopisech a nadvážení v alternativních investicích.

- V akciové složce máme výrazně podvážené USA a naopak nadvážené rozvíjející se trhy (emerging markets).

- U českých vládních dluhopisů i nadále udržujeme defenzivní nastavení u úrokového rizika prostřednictvím podvážené durace, tzn. že oproti benchmarku udržujeme průměrnou splatnost dluhopisů kratší.

|

Alokace aktiv |

|

|

Akcie |

Nadvážení |

|

Dluhopisy |

Podvážení |

|

Alternativy |

Nadvážení |

Jaký je náš investiční výhled na následující období?

- Naše očekávání pro zbytek roku 2019 a rok 2020 jsou v rámci našeho základního scénáře očekávaného budoucího vývoje opatrně pozitivní.

- Světová ekonomika dosáhla v rámci aktuálního hospodářského cyklu vrcholu na konci roku 2017 a od začátku roku 2018 postupně mírně zpomaluje. Aktuální dynamika a výhled světové ekonomiky jsou tak spíše slabší. Současný růst světové ekonomiky je stále ještě relativně slušný, nicméně postupné zpomalování dynamiky jednoznačně pokračuje. Slabost začala v průmyslovém sektoru, nicméně nyní se již zdá, že i spotřebitelský sektor bude negativně přispívat k dalšímu zpomalování světové ekonomiky v následujících kvartálech. Skutečně to vypadá tak, že je odolnost spotřebitelů, z globálního hlediska, minulostí. Významným negativním faktorem je také dynamika mezinárodního obchodu. Ta totiž ve druhém čtvrtletí poklesla potřetí za sebou. Měkké indikátory, naznačující pravděpodobnou dynamiku do příštích kvartálů, jako indexy nákupních manažerů PMI, jednoznačně ukazují na slábnoucí hospodářskou dynamiku v posledním letošním čtvrtletí. Slabost je patrná jak v průmyslu, tak nyní už i ve službách. Rovněž jsou patrné náznaky, že trh práce už také nebude tak silný jako v předchozích čtvrtletích. Dalším negativem je skutečnost, že přes pokračování uvolňování měnových politik prakticky všech centrálních bank na světě monetární indikátory naznačují, že dynamika nových úvěrů rovněž zpomaluje.

- Aktuální konsenzus ekonomů na růst světové ekonomiky v letošním roce činí 2,7 % (Focus Economics), takže to velice pravděpodobně žádná hrůza nebude, nicméně rizika prognóz jsou jednoznačně vychýlena směrem dolů, což konec konců na svých zasedáních potvrdily také ECB a Fed. Světovou hospodářskou recesi ekonomové zatím rozhodně nepředpokládají, mírné zpomalování bude nicméně velice pravděpodobně pokračovat. Hlavními tahouny globálního růstu přitom budou i nadále rozvíjející se ekonomiky v Asii v čele s Čínou a Indií. Česká ekonomika byla doposud vůči tomuto globálním a německému trendu docela imunní, výraznější zpomalení přijde nicméně i k nám, s pravděpodobností téměř 100 %. Uvidíme, jak na to zareaguje Česká národní banka, která se prozatím tváří tak, že se nic moc neděje a že úrokové sazby zůstanou stabilní ještě poměrně dlouho.

- Inflace je v USA a především v eurozóně o něco slabší, než by se centrálním bankéřům líbilo. Proto celkově inflační vývoj pro globální finanční trhy, a zejména dluhopisy, stále nepředstavuje zásadní problém. Inflace by se měla i nadále pohybovat mírně pod nebo na 2% inflačních cílech. Výrazný nárůst inflace, zdá se, rozhodně není na pořadu dne.

- Co se týče klíčových centrálních bank, Fed a ECB v září měnovou politiku dále uvolnily. Fed úrokové sazby podruhé za sebou snížil a je možné, že další snížení budou následovat. ECB sazby rovněž snížila a ohlásila obnovení programu kvantitativního uvolňování od listopadu. Naopak u japonské centrální banka jsme se v posledním období žádné změny nedočkali. Bank of Japan bude i nadále udržovat nulové sazby a nákupy vládních dluhopisů po ještě velice dlouhou dobu, neboť míra inflace se v Japonsku stále pohybuje velice hluboko pod 2% inflačním cílem. Přitom platí, že zejména v eurozóně se v souvislosti s pravděpodobně slabou účinností měnové politiky začalo hovořit o tom, že k podpoře ekonomického růstu by měly být použity masivní fiskální stimuly. Mimo jiné se takto vyjádřil prezident ECB Mario Draghi, i nastupující prezidentka Christine Lagargeová.

- Co se globálního akciového výhledu týče, globální akciové trhy jsou od začátku roku ke konci září o 14 % silnější. Výrazná změna rétoriky Fedu a ECB v posledních měsících pro ně představovala velice silný pozitivní impuls. Domníváme se také, že riziko dalšího zpomalování růstu světové ekonomiky je již v cenách akcií zaceněno. Platí to i pro klíčový faktor pro následující období, tedy obchodní válku mezi USA a Čínou, která bude velice pravděpodobně pokračovat ještě dlouho. Myslíme si nicméně, že tento faktor lze jen stěží predikovat. V dalším období očekáváme mírný akciový růst, neboť valuace jsou celkově relativně příznivé, navíc dynamika růstu korporátních zisků by se měla podle tržních odhadů možná už od příští výsledkové sezóny za třetí kvartál dostat zpátky do plusu.

- Z hlediska regionální akciové alokace stále silně preferujeme rozvíjející se trhy (emerging markets) oproti USA. Tento postoj vychází zejména z valuačního hlediska, kdy se domníváme, že americké akcie jsou momentálně silně předražené, přibližně 25 % nad dlouhodobými průměry dle valuačních indikátorů jako P/E, P/B či P/S. Na rozvíjející se trhy se obchodují na valuacích přibližně 7 % pod dlouhodobými průměry.

- Na trh českých vládních dluhopisů máme i nadále poměrně opatrný výhled, neboť výnosy do doby splatnosti jsou z historického srovnání stále poměrně hodně nízko, resp. ceny vysoko.

- Co se týče korporátních dluhopisů investičního i neinvestičního stupně, domníváme se, že po výrazném cenovém růstu od začátku roku již pravděpodobně mají to nejlepší za sebou. Klíčový indikátor atraktivity korporátních dluhopisů, kreditní marže, se totiž nyní pohybují na historických minimech.

- V každém případě musíme i nadále počítat se zvýšenou krátkodobou volatilitou neboli kolísavostí tržní cen všech rizikových aktiv v čele s akciemi.

- Mezi aktuální klíčová rizika našeho opatrně pozitivního základního scénáře očekávaného vývoje globálních finančních trhů patří 1) další zásadní vyostření situace v mezinárodním obchodě ve vztahu mezi USA a Čínou, případně EU, 2) rychlejší než aktuálně očekávané postupné zpomalování globální ekonomiky v čele s Čínou, 3) tvrdý Brexit bez dohody a 4) krize na Blízkém východě.

Autor: Michal Stupavský, investiční stratég Conseq Investment Management a.s.

Štítky:

Srovnejte si investice a spoření ZDARMA!

- Snadné a rychlé srovnání

- Spoření s nadstandardním úrokem

- Komplexní srovnání investičních nástrojů

InvestPortal s.r.o., Trnitá 500/9, 602 00 Brno | IČ: 05382807 |

Společnost je zapsána v obchodním rejstříku Krajského soudu v Brně, oddíl C, vložka 94884.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

Upozornění: Veškeré informace publikované na tomto webu jsou určeny výhradně ke studijním účelům

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

Kalkulátory rozšířené |

Kalkulátory základní |

Slovník pojmů |

Všeobecné obchodní podmínky |

Ochrana osobních údajů |

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.