Srovnání investic

Americké megacapy? Totální valuační úlet

Mezi nejpopulárnější akcie v držení velkých institucionálních i drobných akciových investorů momentálně patří největší americké technologické společnosti, konkrétně Microsoft, Google, Amazon, Facebook a Apple. Jsou to zároveň společnosti s největší tržní kapitalizací na světě, proto označení „megacaps“. V tomto krátkém textu chci pomocí základních fundamentálních finančních dat ukázat, že z valuačního hlediska jsou ceny jejich akcií totálně přestřelené, mimo jakékoliv valuační standardy stanovené například Benjaminem Grahamem, autorem nejslavnější publikace pro akciové investory Inteligentní investor. Domnívám se, že tyto akcie mohou být samozřejmě vhodné pro krátkodobou spekulaci, nicméně pro investory s dlouhým investičním horizontem jsou zcela nevhodné, neboť aktuální tržní ceny jejich akcií jsou velmi výrazně nad fundamentální vnitřní hodnotou. Akcie by musely spadnout o desítky procent, aby se fundamentální vnitřní hodnotě přiblížily.

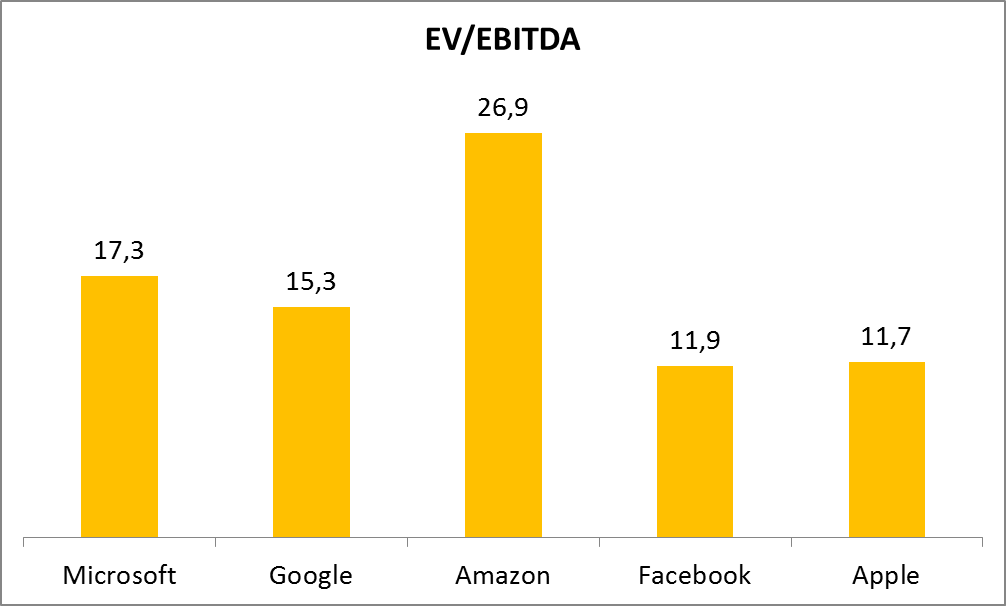

Prvním valuačním ukazatelem je EV/EBITDA. EV je zkratka pro enterprise value, která je dána součtem tržní kapitalizace a čistého dluhu. EBITDA představuje provozní zisk před odpisy, amortizací, úroky a daněmi (earnings before depreciation, amortization, interest and taxes). U tohoto ukazatele se jako férová hodnota obvykle považuje 7-8násobek, u výjimečně rychle rostoucích společností 10násobek. Na grafu můžeme vidět, že valuace Facebooku a Applu by se ještě snad mohly považovat za férové, nicméně v případě Googlu a Microsoftu už tomu tak zdaleka není. A u Amazonu je to už totální úlet mimo jakákoliv tržní měřítka.

Zdroj: Bloomberg

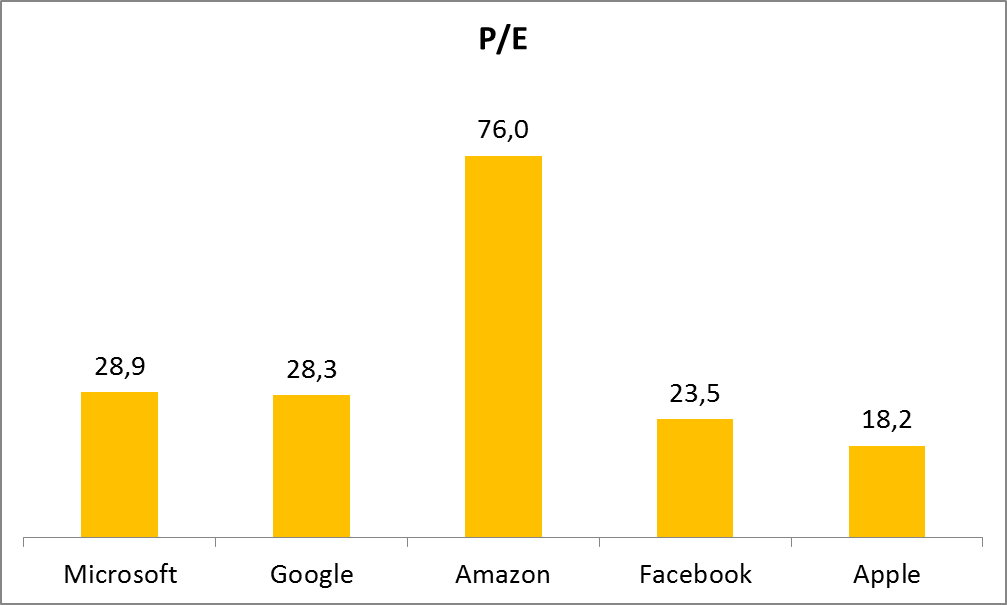

Druhým populárním ukazatelem je P/E, poměr ceny akcie a čistého zisku na akcii. Zde se za férovou hodnotu obvykle uvádí 10násobek, v případě velmi rychle rostoucích společností řekněme 15násobek. Valuace Applu by snad ještě šla považovat, že je v mezích tržních standardů, i tak je nicméně na takto vyspělou společnost velmi vysoká. Microsoft, Google a Facebook s P/E kolem 25násobku můžeme považovat za totálně přemrštěné. A konečně Amazon opět vystupuje z řady s totálně „bláznivým“ P/E na úrovni 76násobku.

Zdroj: Bloomberg

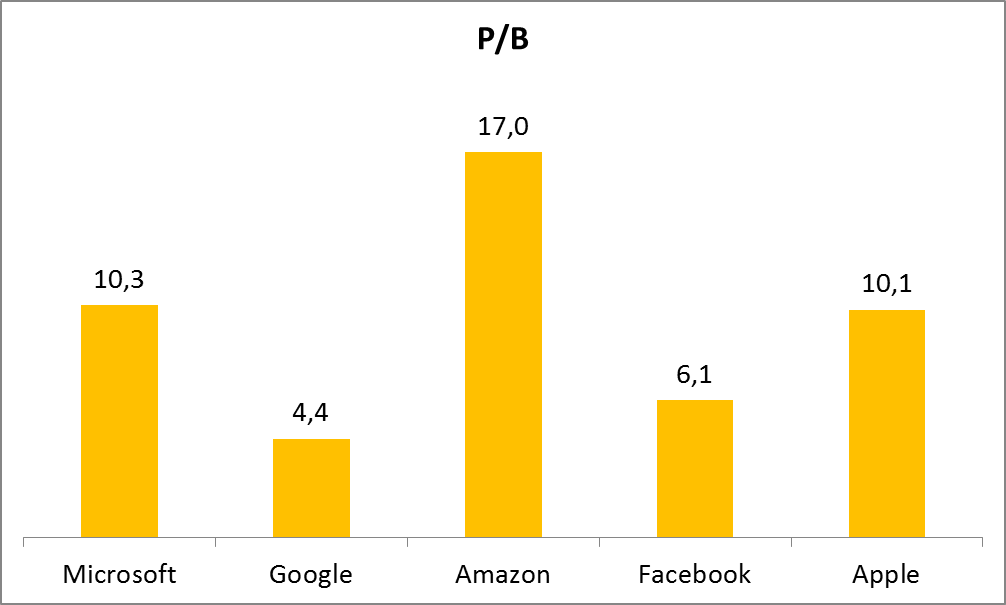

Třetím populárním ukazatelem je P/B, tedy poměr ceny akcie a účetní hodnoty vlastního kapitálu na akcii. Zde se za neutrální férovou úroveň obvykle považuje 1,0-1,5násobek. Můžeme na grafu vidět, že všechny společnosti jsou velmi výrazně, až neuvěřitelně, nad touto hranicí. U P/B se podle mého názoru ani jedna společnost neblíží férové neutrální valuaci.

Zdroj: Bloomebrg

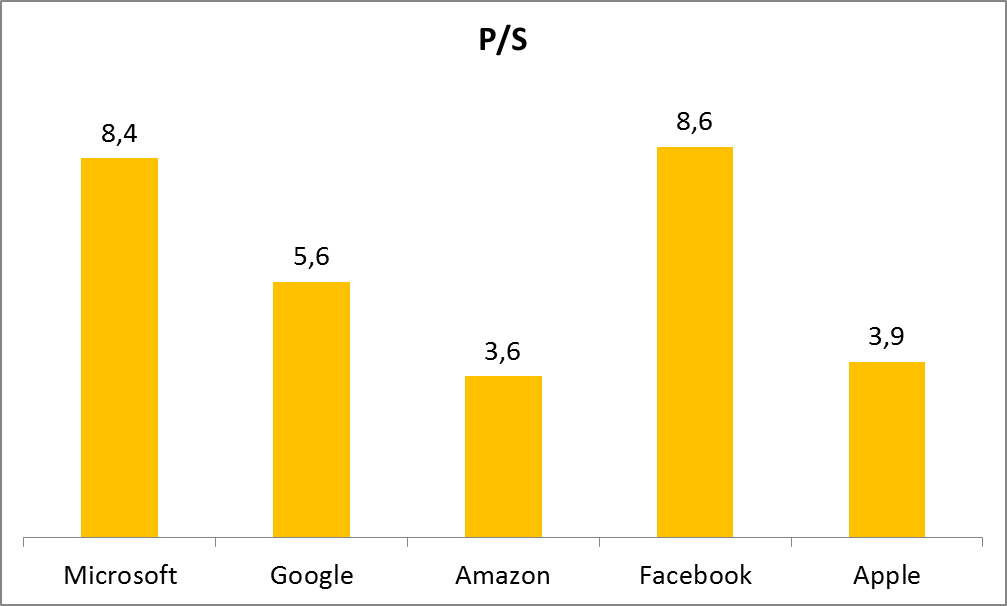

A konečně začtvrté můj oblíbený indikátor P/S, tedy podíl ceny akcie a tržeb na akcii. Zde se za neutrální úroveň může považovat hodnota někde mezi 1,0-2,0násobkem. Opět žádná ze společností se neutrální férové valuaci ani nepřiblížila.

Zdroj: Bloomberg

Podtrženo, sečteno, domnívám se, že jsou tyto akcie extrémně předražené, velmi výrazně nad fundamentální vnitřní hodnotou. Jsem toho názoru, že investoři s dlouhým investičním horizontem by se jim měli obloukem vyhnout, neboť je velice pravděpodobné, že v průběhu příštích řekněme pěti let si je budou moci koupit za podstatně nižší ceny. Kdo si je koupí nyní nebo kdo je už drží, vystavuje se dle mého soudu obrovskému riziku.

Z fundamentálního valuačního pohledu je hodnota firmy a potažmo jejich akcií dána očekávaným budoucím volným cash flow (free cash flow – FCF), jež je diskontováno k současnému okamžiku, tj. datu valuace neboli datu ocenění a sníženému o čistý dluh. Relativní valuace v podobě indikátorů výše jednoznačně indikují, že budoucí cash flow zdaleka nebude tak silné, aby mohlo tyto valuační násobky ospravedlnit. Na druhou stranu je proto také pravda, že kdo si může dovolit spekulovat na pokles, tzn. prodávat nakrátko, chybu neudělá. Bude se nicméně muset připravit na to, že investiční horizont bude muset mít velice dlouhý a nějakou dobu mohou jít ceny akcií i proti němu, tedy dále růst.

Autor: Michal Stupavský, investiční stratég Conseq Investment Management a.s.

Srovnejte si investice a spoření ZDARMA!

- Snadné a rychlé srovnání

- Spoření s nadstandardním úrokem

- Komplexní srovnání investičních nástrojů

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.