Srovnání investic

Centrální bankéři jako hybná síla dluhopisových trhů

Pokud bychom odhlédli od stále se prohlubující obchodní války mezi USA a Čínou a obchodních hrozeb amerického prezidenta Trumpa směrem k Evropské unii či Mexiku, vývoj světové ekonomiky je v letošním roce plynulý, více méně v souladu s očekáváním ekonomů, bez zásadnějších překvapení nahoru či dolů. Trend vývoje dynamiky HDP světové ekonomiky je tedy mírně směrem dolů, globální hospodářství mírně zpomaluje a po loňském růstu o 3,5 % by se letošní rok měl růst dle predikcí Mezinárodního měnového fondu či OECD pohybovat kolem 3,2 %.

Globální ekonomická recese tak v nejbližším období s velkou pravděpodobností nehrozí, přesto jsou ovšem centrální bankéři v USA i eurozóně znepokojeni zejména dvěma skutečnostmi. Zaprvé je to právě nejistota způsobená obchodní válkou a zadruhé, zejména v eurozóně, setrvale slabá inflace pod inflačním cílem. Zatímco ještě na přelomu roku byli centrální bankéři spíše v jestřábím módu, tedy spíše pro přísnější měnovou politiku, v průběhu prvního pololetí se jejich nastavení dramaticky otočilo holubičím směrem, tedy spíše pro uvolněnější měnovou politiku. Americký Fed nyní uvažuje o snižování úrokových sazeb, dost možná již na příštím zasedání v červenci, a ECB začala indikovat možnost snížit úrokové sazby ještě hlouběji do mínusu a dokonce znovuobnovit nákupy dluhopisů, tedy program kvantitativního uvolňování.

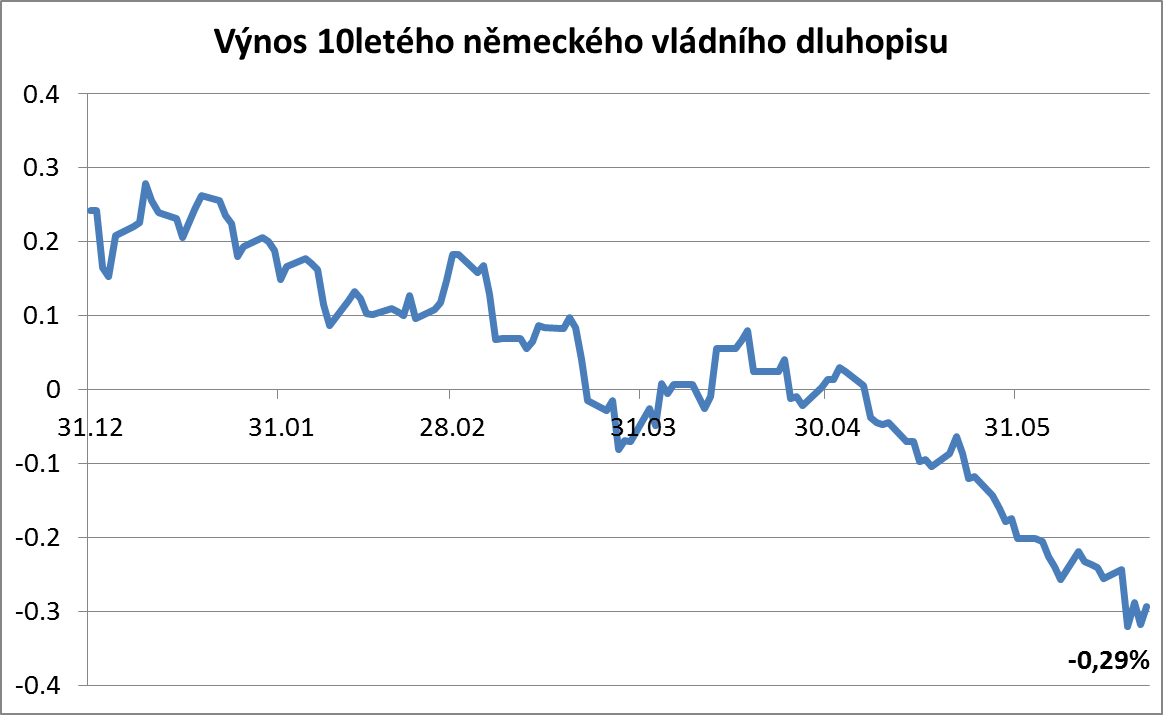

Globální akciové trhy jsou proto ve výsledku od začátku roku ve výrazném plusu, stejně tak se daří i dluhopisům, vládním i korporátním. V Evropě to jasně dokládá vývoj klíčového německého vládního dluhopisu s dlouhou 10letou splatností. Zatímco se jeho výnos ještě na začátku roku pohyboval kolem 0,25 %, aktuálně se pohybuje na novém historickém minimu kolem -0,30 %. Ano, čtete správně. Investoři nyní na 10leté splatnosti německé vládě platí za to, že jí půjčili peníze.

Zdroj: Bloomberg

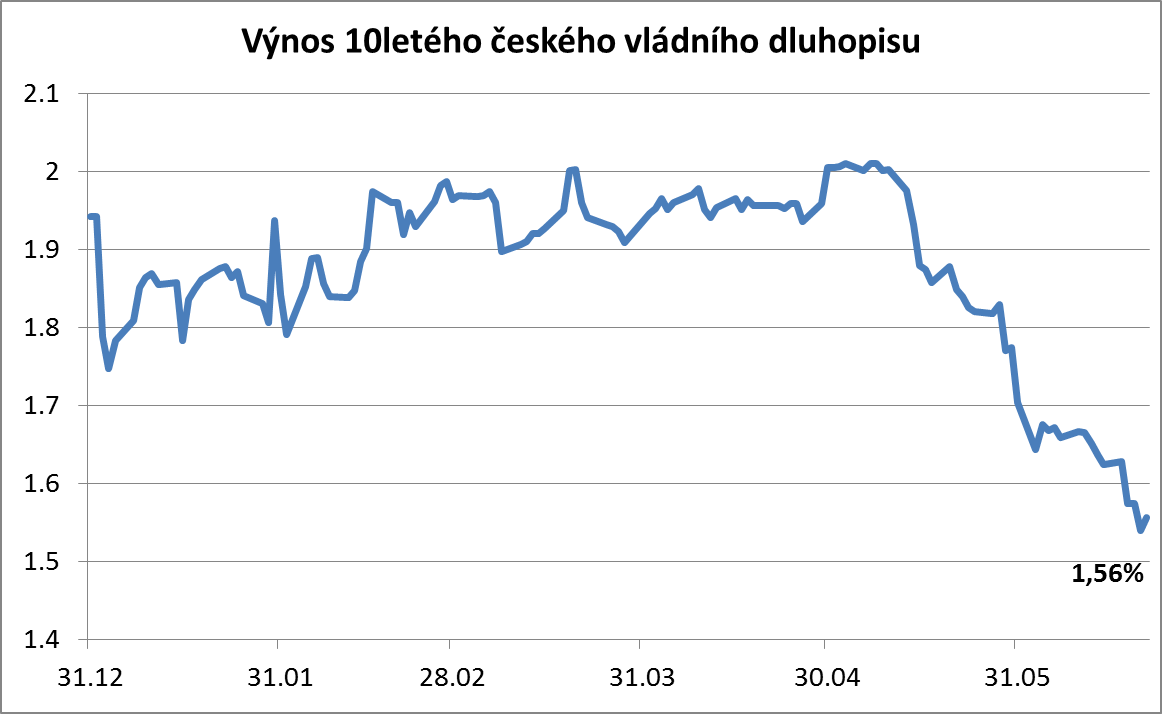

České vládní dluhopisy se tohoto trendu chytily v průběhu května. Český vládní dluhopis s 10letou splatností se tak dostal z úrovně kolem 2,0 % až k aktuální hladině 1,56 %. Od začátku roku se tak české vládní dluhopisy mohou pyšnit velmi dobrou výkonností, když dle index Bloomberg Barclays připisují velmi pěkné zhodnocení 3,8 %.

Zdroj: Bloomberg

Náš aktuální výhled na dluhopisy je momentálně nicméně spíše opatrný, v investičních portfoliích je máme podvážené, neboť se jejich výnosy dostaly na nebo blízko historickým minimům. Prostor pro další výrazný cenový růst se tak již s velkou pravděpodobností do značné míry vyčerpal. Z pohledu dalšího krátkodobého vývoje nicméně platí, že pokud by klíčové centrální banky skutečně začaly úrokové sazby snižovat, k dalšímu růstu by ještě dojít mohlo. Velkou roli bude v neposlední řadě hrát obchodní válka. Pokud by se ji podařilo zklidnit nebo dokonce ukončit, představovalo by to silný pozitivní impuls pro riziková aktiva v čele s akciemi. Naopak relativně málo riziková aktiva jako vládní dluhopisy by mohla zaznamenat odliv kapitálu, pokles cen a nárůst výnosů.

Autor: Michal Stupavský, investiční stratég Conseq Investment Management a. s.

Srovnejte si investice a spoření ZDARMA!

- Snadné a rychlé srovnání

- Spoření s nadstandardním úrokem

- Komplexní srovnání investičních nástrojů

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.