Srovnání investic

Koruna a rizika udrží sazby bez změny

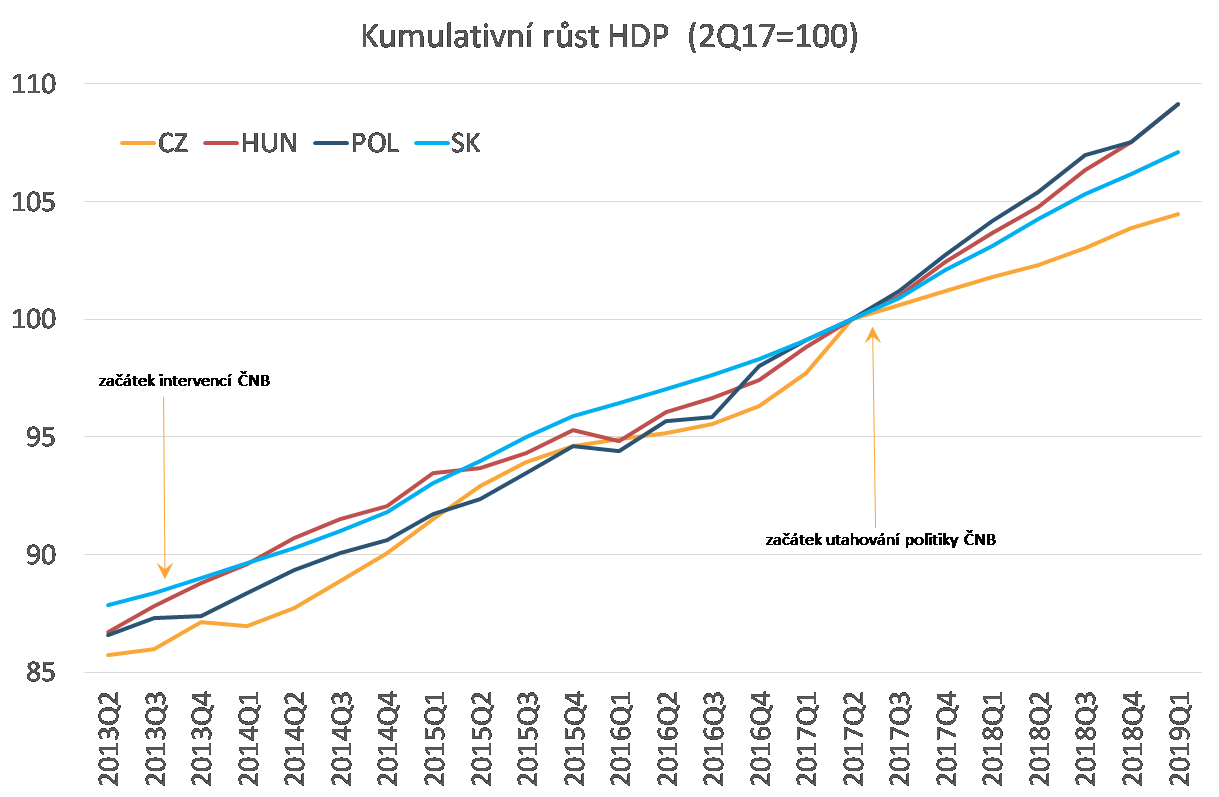

Česká inflace se po krátké dubnové pauze opět vrátila na tři procenta, tj. těsně pod desetileté maximum (3,1 %) z března letošního roku. Stalo se tak díky nejrychlejšímu růstu cen potravin, tabáku a alkoholu za bezmála rok (2,7 %). Člen Bankovní rady V. Benda pár dní po zveřejnění prohlásil, že vidí „díky tomu, že domácí inflační tlaky převažují nad efekty globálního zpomalení“, prostor pro další růst sazeb, a to na nejbližším zasedání příští středu. Najde se těsně před prázdninami takových jestřábů víc, dokonce snad dost na to, aby sazby, které jsou i tak nejvyšší za dekádu, zamířily ještě výše a dále uškodily růstu, který za regionem od začátku utahování politiky ČNB výrazně zaostává?

Zdroj: Eurostat.

Dle mého názoru ne. Skutečnost, že polovina měnově-politické inflace je nadále způsobená segmentem bydlení a že další bezmála čtvrtina (0,7 p. b.) jde na vrub cenám alkoholu, tabáku a potravin, nikoho z Bankovní rady nezastaví. Ostatně, v posledním roce a půl vypadala struktura inflace stejně a Bankovní radě to bylo jedno. Podobně to bude i s desinflačním vývojem v Eurozóně – to, že v Eurozóně je jádrová inflace pod procentem již léta a že růst českých dovozních cen (v dubnu o 3,4 %) je pozitivní jen kvůli nepoptávkovým faktorům (suroviny a paliva), jsou rovněž věci Radě léta ukradené. Vývoj kurzu koruny v posledních dvou týdnech a globální ochlazování už většinu Rady v klidu udrží.

U koruny jsme v posledních týdnech byli totiž svědky posílení až na dohled 25,50 proti euru, což je její nejsilnější hodnota od ledna. Důvodem bylo extrémně holubičí poslední zasedání ECB, na kterém ECB připustila jak obnovení odkupů aktiv, tak další pokles sazeb – ve spolupráce s reziduální „jestřábostí“ zdejší centrální banky se tak roztáhl očekávaný úrokový diferenciál. A s ním narostla možnost posílení koruny, po němž ČNB již měsíce volá.

K tomu jsou globální data slabá: stále pozorujeme velmi slabý německý průmysl, vidíme slabá data z Číny a pravděpodobnost (odvozená z futures) snížení sazeb v USA do Vánoc je skoro jedna. Přidejme k tomu stále trvající rizika – Trump je nadále jen pár tweetů od plnohodnotné obchodní války, možnost znovuobnovení odkupu aktiv jistě nepřidá na fiskální odpovědnosti italské vlády, volba Borise Johnsona na čelo konzervativců výrazně zvýší naděje na tvrdý Brexit – a je zřejmé, že nejlepší, co ČNB může udělat, je čekat. A to i po zbytek letošního roku.

Autor: Martin Lobotka, hlavní analytik Conseq Investment Management a. s.

Srovnejte si investice a spoření ZDARMA!

- Snadné a rychlé srovnání

- Spoření s nadstandardním úrokem

- Komplexní srovnání investičních nástrojů

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.