Srovnání investic

Americké akcie jsou drahé, potenciál je ve střední Evropě

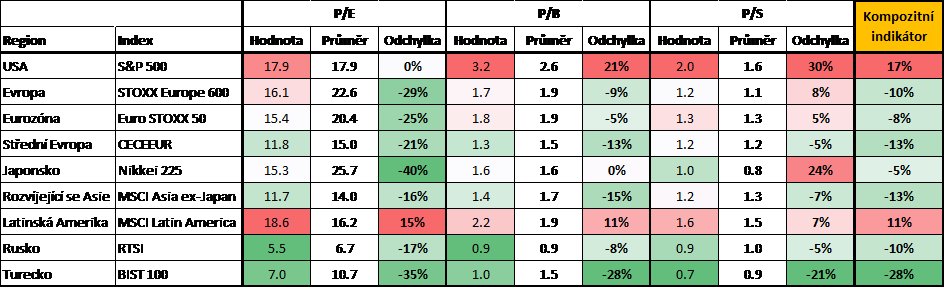

Valuace hrají v naší akciové alokaci velmi významnou úlohu, ne-li vůbec tu rozhodující. Ty nejsledovanější na úrovni akciových indexů jsou tři: poměr ceny a zisku P/E (price-to-earnings ratio), poměr ceny a účetní hodnoty vlastního kapitálu P/B (price-to-book ratio) a poměr ceny a tržeb P/S (price-to-sales ratio). Následující tabulka zobrazuje tyto hlavní valuační ukazatele pro všechny hlavní trhy, které sledujeme. Průměry jsou počítány za velice dlouhé období, u většiny indexů od roku 2002. Kompozitní indikátor na konci tabulky je počítán jako průměr odchylek všech tři ukazatelů od dlouhodobých průměrů a je naším hlavním vodítkem při posuzování valuační atraktivnosti nebo neatraktivnosti daného akciového trhu.

Zdroj: Bloomberg, vlastní výpočty

V rámci naší akciové alokace jsme momentálně výrazně podváženi v amerických akciích, na které máme spíše negativní názor. Valuace amerického indexu S&P 500 totiž hovoří samy za sebe. P/E je sice na úrovni dlouhodobého průměru, nicméně P/B je 21 % nad dlouhodobým průměrem a P/S dokonce 30 % nad dlouhodobým průměrem. Ve finálně je kompozitní indikátor vysoko v 17procentním plusu, což značí, že jsou momentálně americké akcie dosti předražené. Navíc aktuální hodnoty všech tří valuačních ukazatelů jsou enormně vysoké (červené) i průřezově ve srovnání s dalšími trhy.

Oproti tomu akcie ve střední Evropě máme nyní nadvážené, resp. na ně máme spíše pozitivní názor a domníváme se, že by měly široké globální indexy v následujícím období svou výkonností překonávat. P/E je 21 % pod dlouhodobým průměrem, P/B 13 % pod dlouhodobým průměrem a P/S 5 % pod dlouhodobým průměrem. Ve finálně je kompozitní indikátor v solidním 13procentním minusu, což značí, že jsou momentálně středoevropské akcie relativně laciné. Rovněž aktuální hodnoty všech tří valuačních ukazatelů jsou relativně nízké (zelené) také průřezově ve srovnání s dalšími trhy.

Mezi další valuačně atraktivní trhy podle našeho názoru patří Turecko, Rusko, Eurozóna, rozvíjející se Asie a Japonsko. Naopak jako spíše drahé se momentálně vedle akcií v USA jeví rovněž akcie v Latinské Americe.

Autor: Michal Stupavský, investiční stratég Conseq Investment Management a. s.

Srovnejte si investice a spoření ZDARMA!

- Snadné a rychlé srovnání

- Spoření s nadstandardním úrokem

- Komplexní srovnání investičních nástrojů

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.