Srovnání investic

České vládní dluhopisy - opatrně

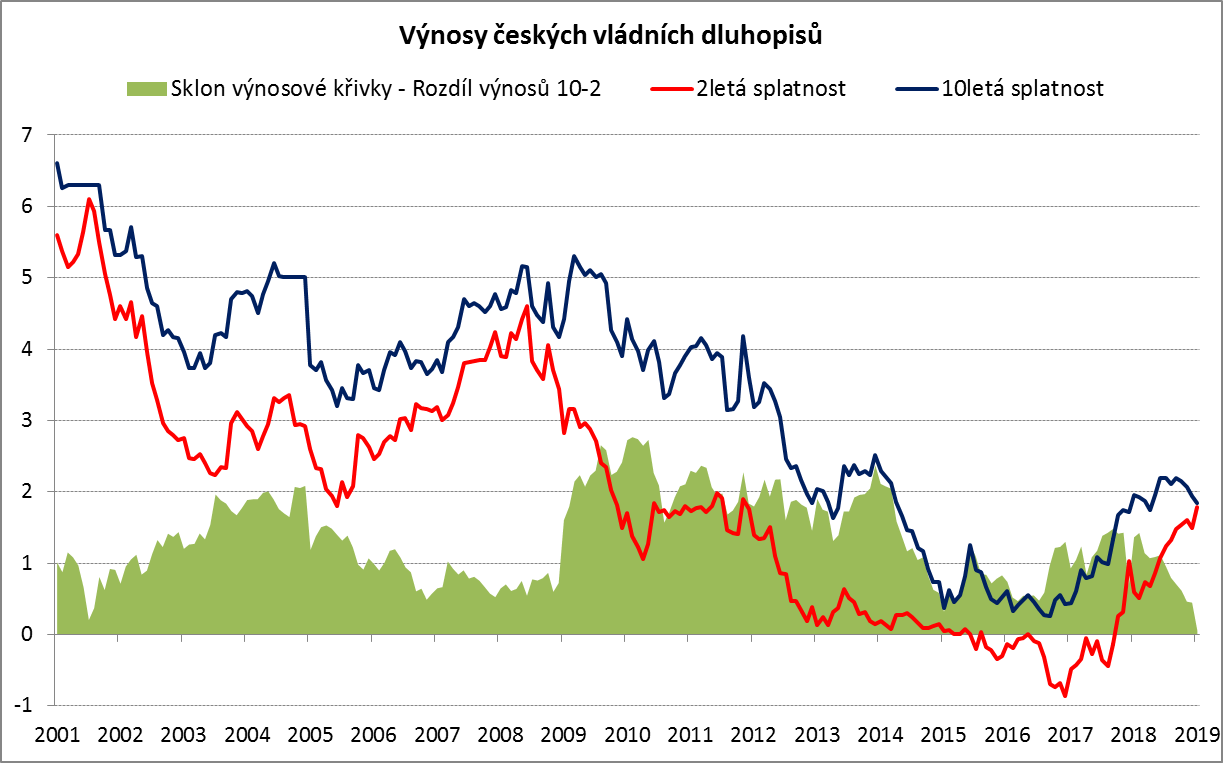

České vládní dluhopisy se po velice slabém roce 2017, kdy dle indexu Bloomberg Barclays zaznamenaly ztrátu 4,9 %, ani v loňském roce nepředvedly v příliš růžovém světle – zapsaly opět ztrátu, byť jenom mírnou, ve výši 1,0 %. Pokles cen vládních dluhopisů v loňském roce byl doprovázen růstem výnosů (do doby splatnosti) a to především na kratším konci výnosové křivky neboli u dluhopisů s kratší splatností. Například výnos dluhopisu s dvouletou splatností vzrostl o 0,46 % z 1,03 % na konci roku 2017 na 1,50 % na konci roku 2018.

Vzhledem k tomu, že výnosy dluhopisů s kratší splatností rostly více než výnosy dluhopisů s delší splatností, výnosová křivka snižovala svůj sklon. Tento vývoj pokračuje i v letošním roce. Na následujícím grafu tak můžeme vidět, že je česká výnosová křivka vládních dluhopisů aktuálně úplně plochá, neboli rozdíl mezi výnosem 10letého dluhopisu (1,96 %) a výnosem 2letého dluhopisu (1,87 %) je naprosto zanedbatelný. Ve sledovaném období od roku 2001 je to přitom vůbec poprvé.

Růst krátkých výnosů je výsledkem razantního zvyšování úrokových sazeb Českou národní bankou v loňském roce, kdy došlo k celkem pěti zvýšením. A jenom mírný růst až stabilita dlouhých výnosů je důsledkem mírného ochlazování české ekonomiky a velice mírných inflačních tlaků, a to i přes rekordní míru nezaměstnanosti a růst platů.

Zdroj: Bloomberg

České vládní dluhopisy jsou pro zahraniční investory stále vysoce atraktivní, neboť ke konci prosince drželi 37,7 % všech a 41,8 % korunových dluhopisů, což jsou z historického srovnání stále enormně vysoké podíly. Do značně míry je to také pozůstatek devizových intervenci České národní banky, jež byly ukončeny v dubnu 2017.

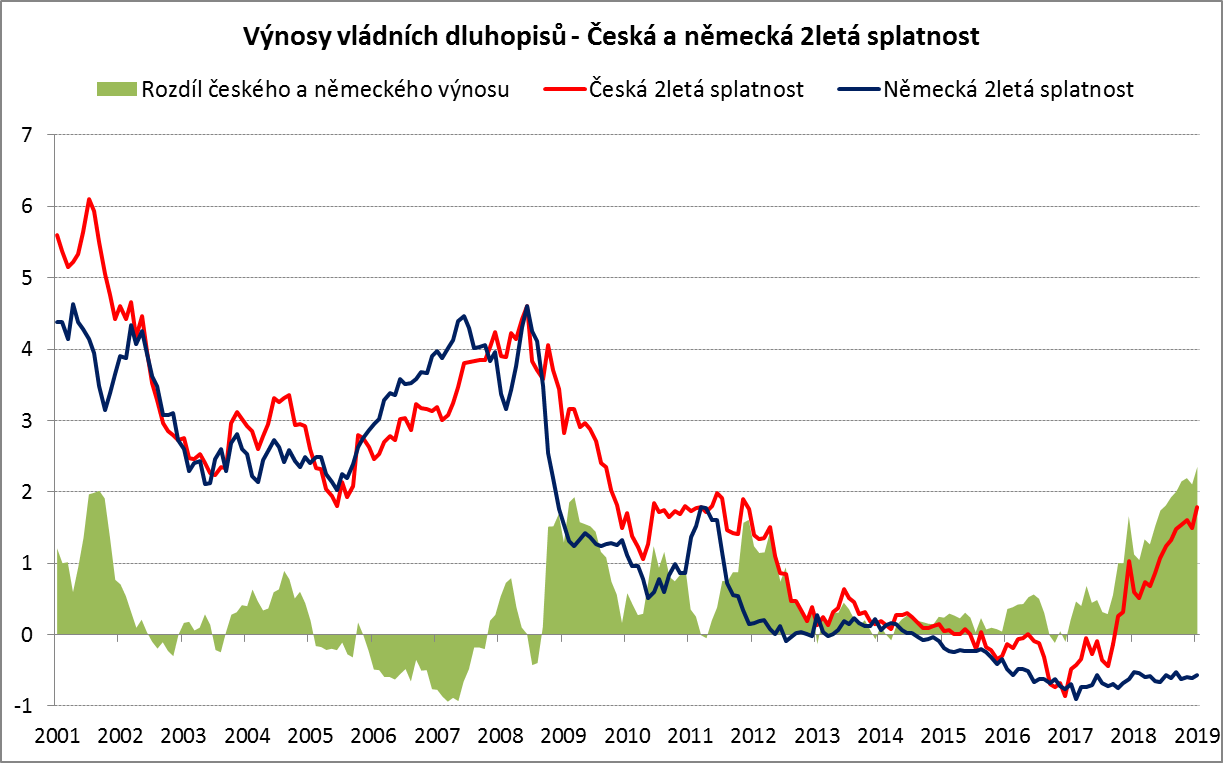

Zahraniční investoři ve velké míře spekulují na posílení koruny, které ovšem stále nepřichází, a pravděpodobně i na růst cen českých dluhopisů, resp. pokles jejich výnosů (ceny a výnosy dluhopisů se pohybují protisměrně). Je to dáno tím, že výnosová prémie oproti německým vládním dluhopisům, Bundům, je momentálně rekordní. Je důležité zdůraznit, že tato výnosová prémie neboli spread je pro zahraniční investory skutečně velmi důležité vodítko v jejich investičním rozhodování.

U dvouletých dluhopisů je momentálně výnosová prémie na rekordu ve výši 2,4 % a je to dáno tím, že se výnosy německých dluhopisů již velice dlouho pohybují hluboce v mínusu, aktuálně na úrovni -0,55 %.

Zdroj: Bloomberg

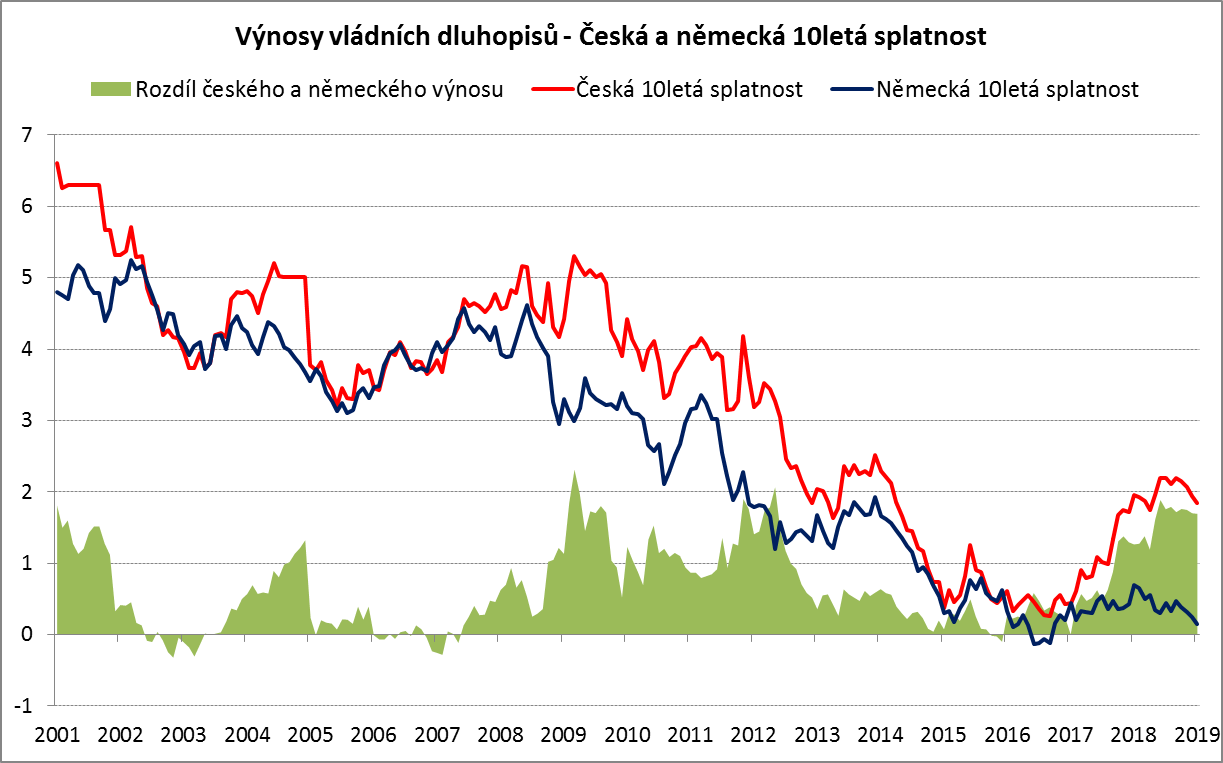

Také v případě 10letých dluhopisů jsme aktuálně téměř na rekordu, když spread činí 1,7 %.

Zdroj: Bloomberg

Celkově je nicméně výhled na české vládní dluhopisy i tak dosti komplikovaný. Kvůli zmíněnému rekordnímu podílu držby českých bondů zahraničními investory jsou dluhopisy podobně jako koruna velmi náchylné na zhoršení sentimentu investorů. Navíc, a to vnímáme jako podstatné riziko pro domácí trh vládních dluhopisů, hrozí negativní fiskální vývoj ve scénáři citelnějšího ochlazení ekonomického růstu. V důsledku dřívějšího navýšení mandatorních výdajů a optimistických makroekonomických předpokladů letošního vládního rozpočtu se může schodek propadnout do výrazně hlubšího záporu než plánovaných 50 mld., což by se projevilo v navýšení refinančních potřeb Ministerstva financí, a to ještě ve chvíli, kdy by zájem zahraničních investorů o domácí trhu polevil.

Na druhou stranu budou české vládní dluhopisy ovlivňovány rovněž vývojem nastavení měnové politiky v eurozóně a v Česku. Vliv eurozóny je klíčový pro dlouhodobou tendenci vývoje výnosů dluhopisů – jinými slovy dlouhodobý růst výnosů musí přijít zvenčí. Makroekonomická data z eurozóny za poslední měsíc však dále snížila (beztak nepříliš vysokou) pravděpodobnost, že ECB v letošním roce přistoupí ke zpřísnění úrokové komponenty měnově-politických podmínek. To samozřejmě odkládá růst německých výnosů, na který by, pokud by k němu došlo, nemohly české dluhopisy nereagovat. ECB sice asi nepřestane mluvit o tom, že jednou sazby zvedne, zdá se však, že to bude nejdřív v roce 2020, a i tak bude utahování jenom pomalé. To na výraznější růst desetiletých německých výnosů než lehce nad 0,5 % v letošním roce pravděpodobně stačit nebude. U ČNB se také zdá, že pauza, kterou si ve své měnově-politické utahovací kampani v prosinci vybrala, bude delší, než původně centrální banka i trh čekaly. Ani z domácích měnově-politických faktorů tak nyní příliš důvodů pro růst výnosů nepřichází.

Celkově tak proto stále mám na české vládní dluhopisy opatrný názor, v investičních portfoliích jsme vůči benchmarkům podváženi a navíc i nadále udržujeme kratší duraci, neboli jsme podváženi také na úrokovém riziku.

Autor: Michal Stupavský, investiční stratég Conseq Investment Management a.s.

Srovnejte si investice a spoření ZDARMA!

- Snadné a rychlé srovnání

- Spoření s nadstandardním úrokem

- Komplexní srovnání investičních nástrojů

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.