Srovnání investic

Jenom hazardérům na výši dluhu v poměru k příjmům nezáleží

Centrální banka společně s ministerstvem financí připravily návrh novely zákona o ČNB, který by jí jako makroobezřetnostnímu orgánu České republiky svěřil pravomoc stanovovat za určitých okolností horní hranice ukazatelů, které u hypotečních úvěrů stanovují poměr hodnoty nemovitosti a příjmů žadatele k výši úvěru. Jsme si vědomi toho, že návrh vyvolá živou a někdy i emotivní diskusi a že někteří poskytovatelé hypoték proti němu budou vystupovat. Jsme nicméně překvapeni tím, jak zkreslené, či dokonce chybné informace a názory od zkušených bankéřů v diskusi zaznívají. Věříme však tomu, že jde jen o názory jednoho bankéře, respektive o jeho zkušenosti z jedné stavební spořitelny, nikoliv názory celého domácího bankovního sektoru.

Vladimír Staňura, dlouhá léta generální ředitel jedné z největších stavebních spořitelen v České republice a dnes zástupce České bankovní asociace, v Hospodářských novinách v úterý 31. července navodil dojem, že se Česká národní banka poprvé v historii snaží své regulatorní a dohledové pravomoci realizovat formou zákona. Avšak každý bankéř ví, že například kapitálová přiměřenost, požadavky na kapitál, kapitálové poměry či kapitálové rezervy jsou stanoveny nařízením Evropského parlamentu a rady. Jde o přímo účinný právní předpis, který je jednoznačně součástí práva České republiky. A určování kapitálových rezerv je upraveno zákonem o bankách, přičemž takovýchto zákonných norem, prostřednictvím kterých ČNB reguluje banky, jiné finanční instituce nebo kapitálový trh, je celá řada.

Za velmi zavádějící považujeme tvrzení, že ČNB může svá doporučení kdykoliv a jakkoliv vymáhat. ČNB musí postupovat dle zákonů a její možnosti při vymáhání doporučení jsou jimi omezené. Vymáhání pravidel je v řadě případů možné zajistit až ex-post, tedy po zjištění problému. Pokud však jde o úvěry na bydlení, které jsou dominantní částí úvěrového portfolia našich bank, je nezbytné dopředu stanovit pravidla a jejich prostřednictvím zabránit tomu, aby se z nich v budoucnosti stal systémový problém.

To není žádný hypotetický a nepravděpodobný scénář. I v Evropě jsme jej zažili opakovaně. Koneckonců řada evropských zemí v posledních letech postupuje stejně jako ČNB. S novelou zákona o ČNB přicházíme právě z toho důvodu, že příslušné pravomoci nemáme a považujeme to za významný potenciální zdroj systémového rizika.

Současná doporučení ČNB nejsou právně vymahatelná a v budoucnosti je nemusí dodržovat všichni poskytovatelé hypotečních úvěrů. Je možné, že hypoteční úvěry budou v mnohem větší míře poskytovat nebankovní nebo zahraniční instituce, které buď nejsou předmětem přísné bankovní regulace, nebo na ně ČNB nemá přímé páky. Nastavení pravidel pro činnost všech poskytovatelů hypotečních úvěrů povede k zajištění rovných podmínek na trhu a zabrání nekalé konkurenci mezi nimi.

Když jde většina příjmů na splátky

Z pohledu naší zodpovědnosti za udržování finanční stability považujeme za nejproblematičtější tvrzení, že záměr ČNB stanovit horní hranici poměru dluhu žadatele o hypoteční úvěr vůči příjmu žadatele (DTI) nemá smysl, neboť výše tohoto ukazatele nemá vliv na rizikovost úvěru. Pokud by u našich bankéřů převládlo přesvědčení, že na poměru výše dluhu klienta k jeho příjmu nezáleží, tak bychom bezpochyby měli do budoucna problém finanční stabilitu udržet.

Představitel ČBA dokonce tvrdí, že „nevadí, když bude dluh dvanáctinásobek či patnáctinásobek (ročního) příjmu“. Je stěží představitelné, že by banky v jakékoli zemi poskytovaly takto vysoké úvěry. Byly by vysoce až extrémně rizikové pro ně i pro dlužníky.

Současné doporučení ČNB, které stanovuje jako horní hranici zadlužení žadatele devítinásobek čistých ročních příjmů, je v tom poměrně benevolentní. V jiných zemích, které tuto regulaci využívají, jsou hranice přísnější. Na Slovensku je základní úroveň limitu DTI nastavena na osmi- až devítinásobek, v Norsku, stejně jako ve Velké Británii na šesti- až sedminásobek a v Irsku pak na čtyř- až pětinásobek. Ze samoregulace Švýcarské bankovní asociace zaměřené primárně na ukazatel hodnotící podíl splátek na čistém příjmu (DSTI) vyplývá při jejich pravidlech pro způsob výpočtu úrokových sazeb dokonce nižší DTI, než stanovuje současné doporučení ČNB.

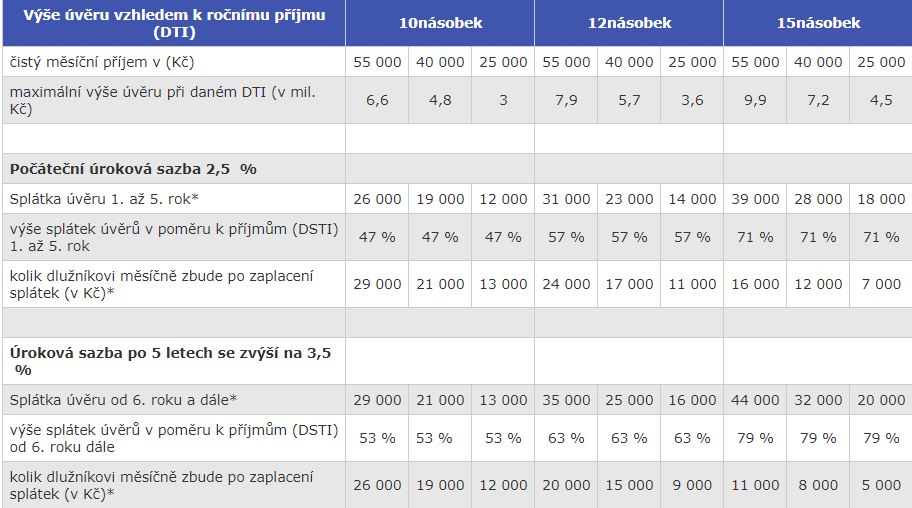

Uveďme si pro ilustraci příklad úvěru na zakoupení bytu v Praze mimo centrum za čtyři miliony korun, který by údajné bezproblémové úrovně DTI ve výši patnáctinásobku dosahoval. Počítejme se splatností 30 let, s úrokovou sazbou 2,5 procenta a s pětiletou fixací. Patnáctinásobek čistého příjmu znamená, že žadateli by postačoval čistý měsíční příjem 22,2 tisíce korun (roční čistý příjem 266,6 tisíce). Měsíční splátky by činily 15 800 korun a ukazatel DSTI by dosáhl více než 70 procent. Převážnou většinu příjmů dlužníka by tak zkonzumovaly splátky úvěru. Pokud by pak po pěti letech šla úroková sazba nahoru o jeden procentní bod, tedy na 3,5 procenta, vzrostl by ukazatel DSTI téměř na 80 procent. Tento úvěr by asi málokdo označil za obezřetně poskytnutý.

Zatížení dlužníka splátkami při různých úrovních ukazatele DTI

Pozn.: Předpokládá se splatnost úvěru 30 let, fixní příjmy, fixace sazby na 5 let a standardní způsob splácení.

*Částky jsou zaokrouhlené na celé tisíce.

Zdroj: ČNB

A pokud by měl takový úvěr stanovenu splatnost pouze na 20 let, jak je uváděna v závěru rozhovoru, dosáhl by ukazatel DSTI 95 procent při úrokové sazbě 2,5 procenta a po pěti letech přes 100 procent při sazbě 3,5 procenta.

Charakteristiky úvěrů s alternativními parametry jsou uvedeny v tabulce. Jednoznačně z nich vyplývá, že u úvěrů s vysokým ukazatelem DTI může mít i poměrně malá změna úrokových sazeb velké dopady na výši splátek úvěrů.

ČNB nejde o „moc“

U veřejnosti je v poslední době často navozován pocit, že doporučení a regulace ČNB „postihnou lidi“ a dopadnou tvrdě na banky. Pokud by lidi skutečně něco postihlo, byly by to především příliš vysoké úvěry na předražené nemovitosti. A pokud jde o dopad na banky, tak není pravda, že „opatření LTV již výrazně omezilo trh“. Je vhodné si připomenout, že loni na jaře se objevovaly černé scénáře, podle nichž se trh pod vlivem zpřísnění LTV, tedy poměru hodnoty nemovitosti k výši úvěru, propadne o pětinu až čtvrtinu.

Tyto předpovědi se ale vůbec nenaplnily. Objem poskytnutých hypotečních úvěrů se loni meziročně nesnížil. A pokud jde o skutečně nové hypoteční úvěry, na které se mají opatření navrhovaná v novele zákona o ČNB vztahovat, tak objem dokonce narostl. A roste dál – za první polovinu letošního roku bylo poskytnuto více skutečně nových hypotečních úvěrů než loni. Tvrzení, že „dochází k ochlazení trhu“, je tak přinejmenším předčasné. Ani tvrzení, že nová doporučení ČNB pro ukazatele DTI a DSTI, vstupující v platnost letos v říjnu, „postihnou zhruba pětinu lidí“, není doloženo ničím prokazatelným.

ČNB si je samozřejmě vědoma toho, že za rychlým růstem cen bydlení je primárně jejich nedostatečná nabídka, daná administrativními omezeními. Naším úkolem je však zabránit nadměrnému nárůstu systémových rizik spojených s rozvíjející se spirálou mezi růstem cen bydlení a úvěry na jejich pořízení. Na tento úkol nemůžeme rezignovat jen z toho důvodu, že povolovací řízení pro výstavbu bytů jsou složitá a trvají příliš dlouho.

ČNB nejde o „moc“, ale o to, aby dostála svým zákonným povinnostem. Pokud by nastal systémový problém s velkým dopadem na hospodářské aktivity, či dokonce na veřejné finance, každý by se nás oprávněně ptal, proč jsme nekonali, proč jsme vzniku finanční nestability nezabránili. V této souvislosti chceme opět zdůraznit, že při současných vysokých cenách bydlení se výrazně zvyšuje pravděpodobnost, že o úvěr budou v rostoucí míře usilovat problematičtější žadatelé s nižší averzí vůči riziku. V předcházejících letech si vzala hypoteční úvěr řada perspektivních a stabilních klientů. Obáváme se, že nyní vstupují na trh v mnohem větší míře žadatelé kupující nemovitost jako investici a spekulující na růstu cen. Jejich motivace splácet úvěr v horší situaci je určitě mnohem nižší než u těch, kteří kupují vlastní bydlení.

Irský příklad je varováním

Na závěr si dovolíme vyjádření, že nesmyslný argument se nestane smysluplným, ani když se opakuje stokrát. Týká se to populárního tvrzení, že trh hypotečních úvěrů nemůže představovat problém, protože podíl hypotečních úvěrů se selháním je dnes jen 1,4 procenta. Současný nízký podíl úvěrů se selháním vypovídá pouze o tom, že procházíme dobrými časy. Neříká už ale nic o tom, jak to bude vypadat, až nastanou časy horší.

Krystalicky čistě to dokumentuje hypoteční krize v Irsku. Těsně před jejím začátkem, v roce 2007, byl podíl hypotečních úvěrů se selháním ještě mnohem nižší, než je nyní u nás. Byl dokonce téměř nulový. Pak ale velmi rychle vyskočil až k 25 procentům, což vedlo k nezbytnosti záchrany celého irského bankovního sektoru masivním použitím peněz daňových poplatníků. Když nás čeští bankéři uklidňují tím, že nic nehrozí, neboť úvěry se nyní v pohodě splácí, vždy si vzpomeneme na to, že totéž říkali před krizí jejich irští kolegové. Byli to taktéž rozumní a vzdělaní lidé, ale v honbě za výnosy a tržními podíly přestali vnímat rizika.

Jsme stále přesvědčeni o tom, že čeští bankéři jsou zodpovědní, rozumí historii finančních krizí a že znají regulaci a zákonné normy v EU i v okolních zemích. Zároveň věříme, že si uvědomují, že je také v jejich zájmu přispívat k udržitelnosti současné finanční stability v České republice. Titíž bankéři by si rovněž měli přiznat, že nyní zažívají mimořádně dobré časy. I díky finanční stabilitě a možnosti přijímat veřejnou (a neplacenou) službu v podobě předvídatelného výkonu dohledu jsou tak schopni dosahovat slušné ziskovosti svých bank. Avšak aby tomu tak bylo i nadále, bude ČNB potřebovat adekvátní nástroje.

Zdroj: https://www.cnb.cz/cs/verejnost/pro_media/clanky_rozhovory/media_2018/cl_18_180806_tomsik_frait_hn.html

Autor: Vladimír Tomšík, Jan Frait

Srovnejte si investice a spoření ZDARMA!

- Snadné a rychlé srovnání

- Spoření s nadstandardním úrokem

- Komplexní srovnání investičních nástrojů

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.