Srovnání investic

Za akciovým růstem hledejte především kvantitativní uvolňování alias tištění peněz

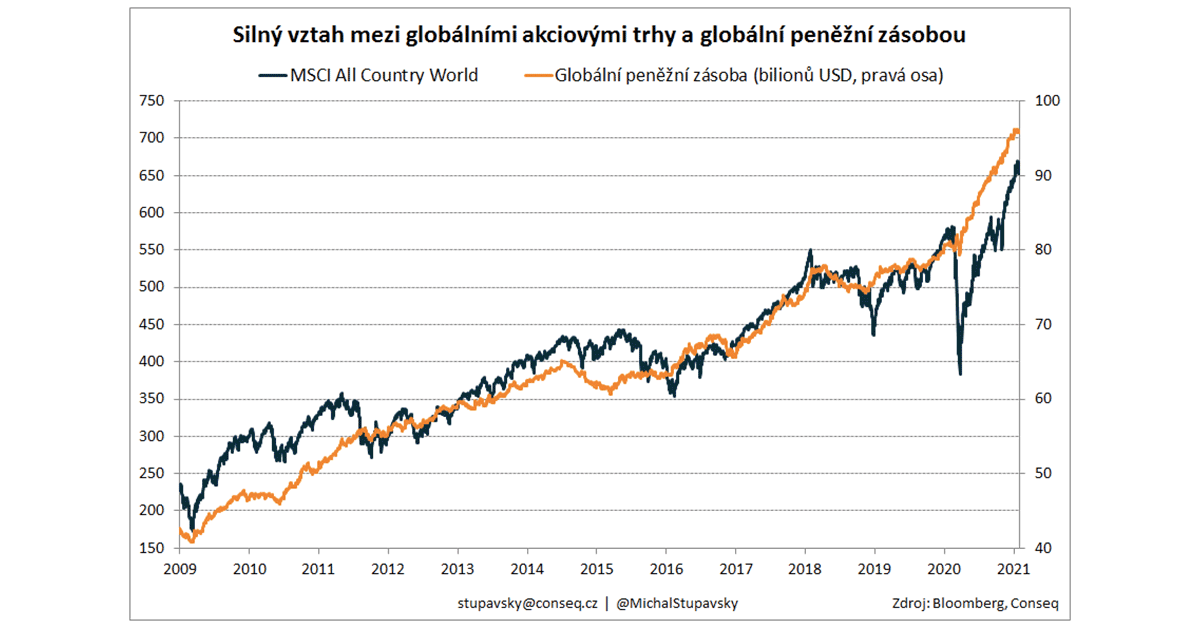

Investoři často diskutují faktory, které stojí za aktuálními historickými rekordy akciových trhů. Konec konců celková globální akciová tržní kapitalizace je aktuálně na historickém maximu na úrovni 107 bilionů dolarů. Ne, není to dynamika HDP, inflace, úrokové sazby, ani korporátní fundamenty jako tržby, zisky či cash flow. Ukazuje se, že klíčovým faktorem silného růstu globálních akciových trhů v posledních 11 letech je bezprecedentní růst objemu globální peněžní zásoby.

Jak ukazuje následující graf, z dlouhodobého pohledu existuje skutečně velice silný vztah mezi globálními akciovými trhy, zde dle indexu MSCI All Country World, a globální peněžní zásobou. Přitom se zdá, že akciové indexy pouze s určitým mírným zpožděním následují vývoj globální peněžní zásoby. Vývoj v loňském roce byl přitom bezprecedentní. Globální peněžní zásoba rostla nejrychlejším tempem od globální finanční krize. Ke konci roku 2020 tak meziroční růst činil 18 %. Dopad pandemie na globální akciové trhy tak byl pouze krátkodobý a od konce propadu v březnu si globální akciové indexy připsaly růst kolem 60 %. Ceny akcií tak opět následovaly dynamiku objemu peněz ve světovém finančním systému poté, co klíčové centrální banky kvůli pandemii rozjely své tiskařské lisy na plné obrátky.

Hlavní globální akciové indexy jsou aktuálně na nových historických maximech. Globální valuační indikátor P/E je momentálně na úrovni 32, což je nejvyšší hodnota od technologické bubliny v roce 2000. Přitom náš proprietární valuační model indikuje, že jsou oproti historickým průměrům globální akciové trhy nadhodnocené o přibližně 50 %. Proto se domníváme, že průměrné očekávané roční akciové výnosy pro příštích pět let jsou velice silně podprůměrné. Investoři se prostě a jednoduše budou muset s tímto faktem smířit. Na základně historických statistik globálních finančních trhů totiž jednoznačně platí, že po období silného růstu a velmi vysokých valuacích přichází období výnosového půstu.

Autor: Michal Stupavský, investiční stratég Conseq Investment Management, a.s.

Srovnejte si investice a spoření ZDARMA!

- Snadné a rychlé srovnání

- Spoření s nadstandardním úrokem

- Komplexní srovnání investičních nástrojů

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.