Srovnání investic

Akcie versus dluhopisy – Jak to bude dál?

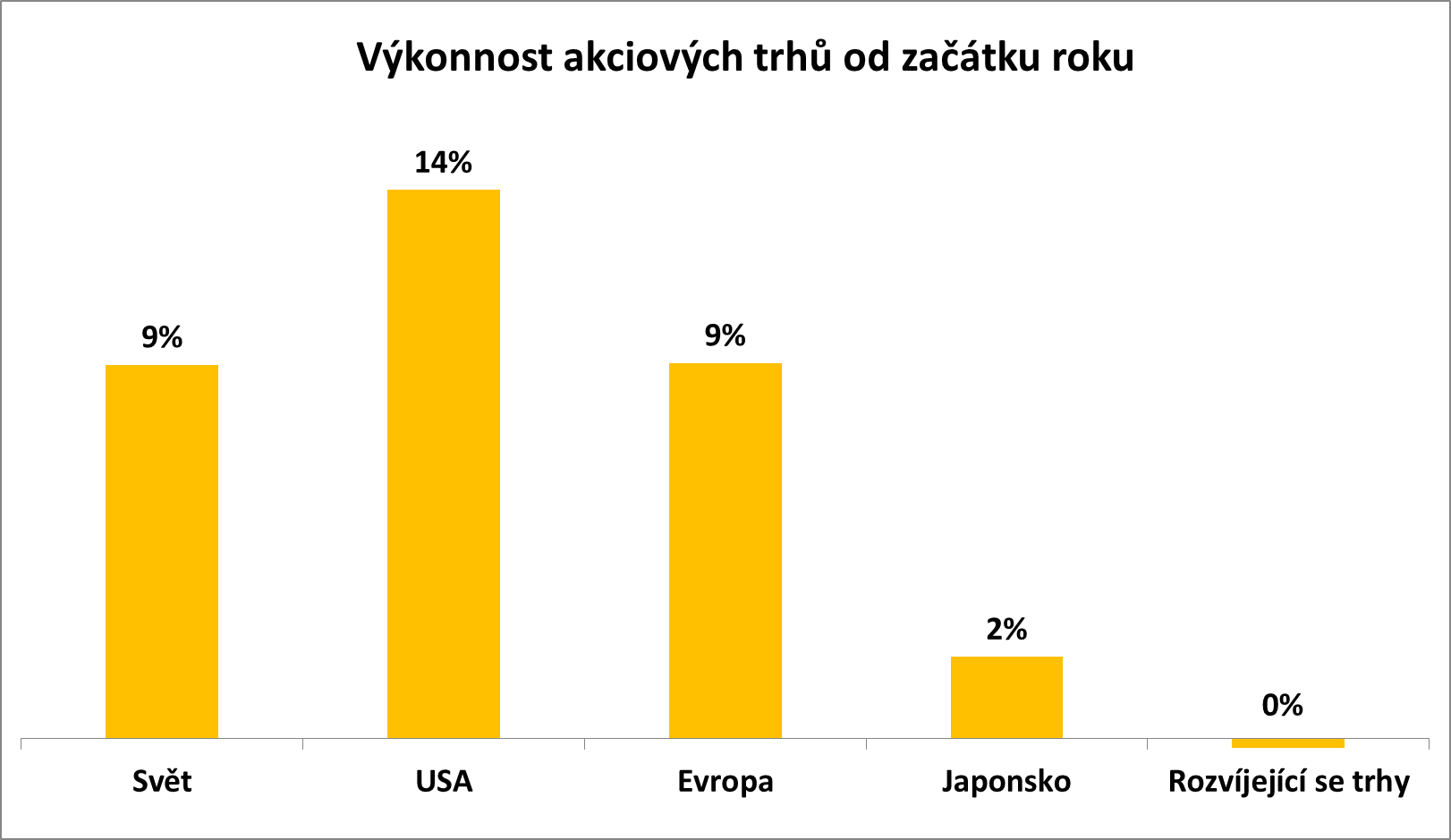

Globálním finančním trhům se zatím v letošní roce, celkem vzato, daří na výbornou. Naprostá většina investorů si připisuje zisky. Především je v letošním roce zajímavý fakt, že akciím se z celkového globálního pohledu daří téměř stejně jako dluhopisům. Nejširší globální akciový index MSCI All Country World si ke dnešnímu dni připisuje zhodnocení 9 %, zatímco globální dluhopisový index Bloomberg Barclays připisuje zisk 8 %.

Pokud se podíváme na výkonnost akcií v hlavních regionech, opět se potvrdil dlouhodobý trend, že americké akcie mají nejlepší výkonnost. Letos zatím dle indexu S&P 500 připisují zisk 14 %. Růst je tažen obřími technologickými společnostmi jako Microsoft, Apple, Amazon a Google, a dále obřími zpětnými akciovými odkupy (share buybacks). Sluší se zmínit, že ve druhém čtvrtletí vydaly americké společnosti na zpětné akciové odkupy a dividendy více než 100 % vygenerované hotovosti (volné cash flow / free cash flow). Na kapitálové investice se proto musí, v průměru, používat dluhový kapitál, čímž se stále více zadlužují. Dlouhodobé statistiky zadluženosti amerických společností mají jednoznačně růstový trend, jejich finanční zdraví proto postupně v čase klesá. I to je jeden z důvodů, proč máme na americké akcie spíše negativní názor.

Evropské akcie jsou dle indexu STOXX Europe 600 na úrovni globálního indexu se zhodnocením 9 %. Zaostává Japonsko, které si podle indexu Nikkei připsalo pouze 2% zisk. Nejvíce zaostávají akcie z rozvíjejících se trhů (emerging markets), jež jsou od začátku roku na nule. Proč? Mnohem rychleji jim klesá meziroční dynamika zisků než společnostem z rozvinutých trhů, a dále kvůli nárůstu rizikové averze způsobené stále více eskalující obchodní válkou mezi USA a Čínou.

Zdroj: Bloomberg

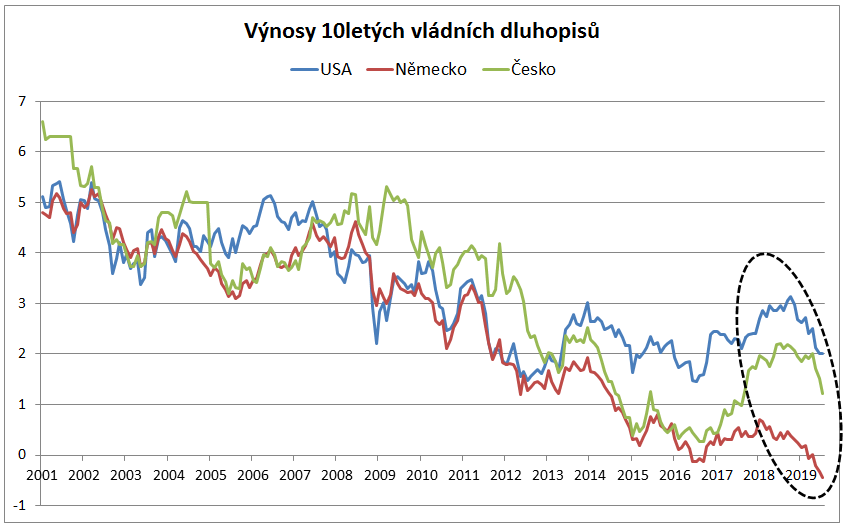

Co se týče dluhopisový trhů, zde se v posledním období urychlil dlouhodobý trend poklesu výnosů, resp. růstu cen na rekordní úrovně. Nejčastěji sledované 10leté výnosy vládních dluhopisů jsou znázorněny na následujících dvou grafech. Zatímco americký, německý a český výnos se v roce 2001 pohybovaly kolem 5, resp. 6 %, momentální úroveň je dramaticky níž. Aktuální super silný býčí trh přitom započal přibližně na konci loňského roku.

Zdroj: Bloomberg

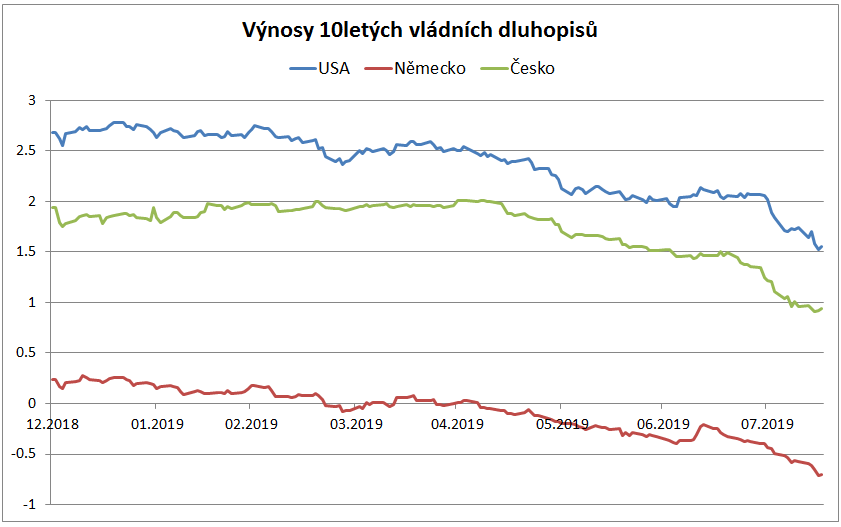

Na následujícím grafu můžeme vidět, že výnosy od začátku letošního roku opravdu velice silně propadly. Americká desetiletka na 1,5 %, česká desetiletka na 1,0 % a německá desetiletka se dokonce dostala na -0,7 %! Tudíž platí, že investoři platí německé vládě za privilegium držet její dluhopisy. Vskutku bezprecedentní situace.

Zdroj Bloomberg

Ve výsledku u globálních dluhopisových trhů platí, že zatímco ještě na začátku roku mělo záporný výnos „pouze“ 6 bilionů dolarů dluhopisů, aktuálně je to bezprecedentních 17 bilionů dolarů. Neboli 30 % všech dluhopisů ve světě, sledovaných agenturou Bloomberg, má záporný výnos. Platí to například pro všechny německé vládní dluhopisy.

Objem dluhopisů na globálních trzích se záporným výnosem – Aktuálně 16,7 bilionu dolarů

Zdroj:Bloomberg

V asset alokaci našich investičních portfolií preferujeme akcie vůči dluhopisům. Akcie mají neutrální váhu vůči srovnávacím indexům (benchmarkům). Domníváme se, že ve střednědobém horizontu by měly mít akcie výnosnost někde okolo historického průměru 6-7 % ročně (p.a.). Fundamentálním důvodem pro tento názor je skutečnost, že valuace neboli ocenění globálních akciových trhů dle ukazatelů jako P/E, P/B či P/S je přibližně na úrovni dlouhodobých průměrů. Akcie se tak nejeví ani vyloženě levně ani vyloženě draze.

U dluhopisů jsme velmi opatrní. Záporné výnosy podle nás nebudou dlouhodobě novým standardem. Přestože se například ECB v září chystá oznámit nový balíček podpůrných opatření a dále měnovou politiku uvolnit, zejména prostřednictvím znovuobnovení nákupu dluhopisů, myslíme si, že s velkou pravděpodobností už mají dluhopisy to nejlepší za sebou. Proto do příštích měsíců a kvartálů očekáváme stabilizaci a poté případně mírný pokles. Samozřejmě také platí, že v našem středo- a východoevropském regionu vidíme velice slušný potenciál pro cenový růst na vybraných trzích. Zejména to platí pro turecké a ukrajinské vládní dluhopisy a vybrané, stále ještě atraktivně oceněné, korporátní dluhopisy.

Autor: Michal Stupavský, investiční stratég Conseq Investment Management a.s.

Srovnejte si investice a spoření ZDARMA!

- Snadné a rychlé srovnání

- Spoření s nadstandardním úrokem

- Komplexní srovnání investičních nástrojů

a v žádném případě je nelze považovat za investiční doporučení ve smyslu příslušných právních předpisů.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.

|

© 2024 www.invest-portal.cz. Všechna práva vyhrazena.